相対性理論の提唱者アルベルト・アインシュタインは、複利効果について次のように述べたと言われている「Compoundinterest is the 8th wonder of the world.(複利効果は世界で八番目の不思議だ)」。世界的に「低金利」化が進んだ結果、アインシュタインの時代ほど金利の複利効果は期待できなくなったが、株式における「配当金の再投資効果」は顕在だ。

複利効果の概念は今も昔も変わらない。問題は金利が以前ほど高くないことだ

複利効果を説明する上で「72の法則」ほど分かりやすいものはない。「72の法則」は金利の複利効果によって元本が2倍になるための金利と投資期間を概算で求めたものだ。

具体的には72÷金利(%)=投資期間(年数)になる。例えば金利が1%であれば元本が2倍になるまでに72年かかるが、金利が6%であれば投資期間は12年に短縮される。

つまり複利効果は金利が高ければ高いほど効果が高く、また、投資期間が長ければ長いほど効果が高いことを示す。しかし、世界的に「低金利」化が進むと、複利効果は極端に低下する。例えば0.001%(執筆時点のメガバンク普通預金の税引き前金利)であれば、元本が倍になるまで72,000年かかる。

これからは株式の配当金再投資効果に注目

2019年10月14日時点の先進国株式の配当利回り(過去12ヵ月)は約2.5%あり、先進国国債利回りの約0.9%と比較して依然として高い(図表1)。また、先進国国債利回りが過去約20年間で低下傾向にあるにもかかわらず、先進国株式の配当利回りはやや上昇して推移してきた。一般的に、株式は債券と違いその理論値となる企業価値が経済の成長とともに上昇することが可能なうえ、足元では配当利回りが国債利回りよりも高く、より一層魅力的な水準にある。

※先進国国債利回りはJPMorgan GBI最終利回り

※先進国株式配当利回りはMSCI World過去12ヵ月配当利回り

出所:ブルームバーグのデータを基にピクテ投信投資顧問作成

また、配当性向と株価収益率(PER)が一定であれば、理論上、配当利回りも一定になる。つまり、配当利回りは世界的な「低金利」化の影響を受けにくいことが言えるわけで、逆に低金利により「金利の複利効果」が極端に低下した環境下では、見た目以上に「配当金の再投資効果」の相対的な価値が高まっていると考えられる。

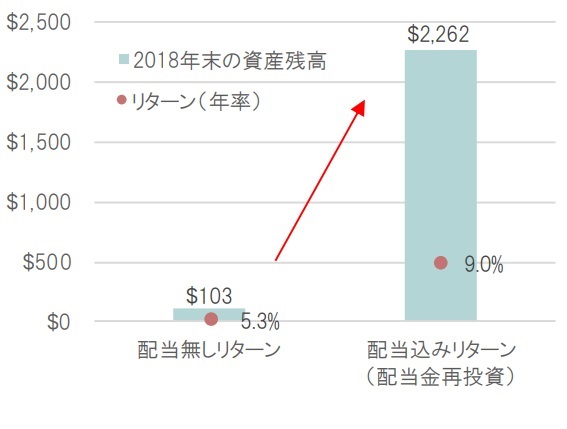

「配当金の再投資効果」を理解するうえでは図表2が参考になるだろう。図表2はS&P500指数の配当無しのリターンと配当込み(配当金再投資)のリターンを比較したものだ。単年度ではリターンの差はたかだか数%の違いでしかないが、長期投資では配当金の再投資効果は絶大だ。1928年末時点でS&P500指数に$1投資した場合、2018年末の残高は配当金を再投資しなかったケースでは$103だが、配当金を再投資したケースでは$2,262にもなる。

※1928年末時点でS&P500指数に$1投資した場合のシミュレーション

※配当無しリターンは配当金等を除外して計算した価格変動リターン

出所:ブルームバーグを基にピクテ投信投資顧問作成

複利効果についてアインシュタインは世界八番目の不思議と表現したと言われているが、これにはさらに続きがある。「He who understands it, earns it; he who doesn‘t, paysit.(複利効果を理解する者はそれで稼ぐことができるが、理解できない者はそれを支払うことになる)」。読者が支払う側ではなく、稼ぐ側に回ることを切に願う。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『世界株式投資戦略…希少価値が高まる「配当金の再投資効果」』を参照)。

(2019年10月16日)

田中 純平

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

カメハメハ倶楽部セミナー・イベント

【5/7開催】ABBA案件の成功体験から投資戦略も解説

世界の有名アーティスト「音楽著作権」へのパッション投資とは

【5/8開催】使わない理由はない!?

金融資産1億円以上の方だからできる「新NISA」活用術

【5/8開催】「相続登記」を放置するとどんなトラブルに?!

2024年4月施行「相続登記の義務化」を専門弁護士がイチから解説

【5/9開催】認知症対策だけじゃない!

数世代先の相続まで見据えた資産管理・承継ができる

「家族信託」活用術

【5/9開催】「海外法人のつくり方・つかい方」

日本に居ながら自分の「分身」を海外に作るメリットは何か?

【5/11開催】相続人の頭を悩ませ続ける

「共有名義不動産」の出口は“売却”だけじゃない!

問題点と最新の解決策を藤宮浩氏が特別解説