レバレッジをかけた資産運用を親子二世代で行うと…?

外資系プライベート・バンクでは、金融資産家に対して有価証券担保ローンを提供しています。つまり、金融資産の運用残高を膨らませ、利回りの上昇を狙うという運用手法です。ハイリスク・ハイリターンの投資となります。

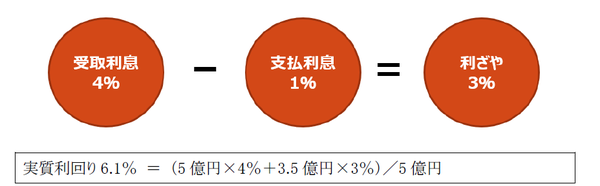

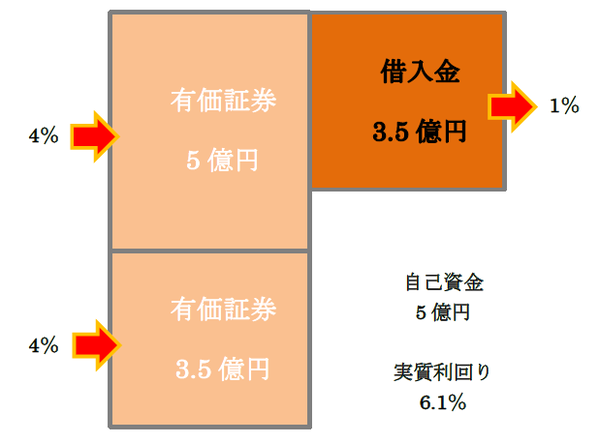

金融資産家の5億円に対して、掛目70%で3.5億円の有価証券担保ローン(金利1%)を提供し、同額を金融商品で運用します。1%で調達して4%で運用するわけですから、これによって3%の利ざやを抜くことが可能となります。そうすれば、この金融資産家の実質利回りは、レバレッジ効果が効いて、(5億円×4%+3.5億円×3%)/5億円=6.1%となります(図表1、2)。

プライベート・バンクによる有価証券担保ローンは、「元本据え置き」であり、毎年利息だけ支払い、満期に元本全額を返済するというものです。これは、不動産投資を行う場合のローン(元利均等払い)と大きく異なります。

[図表1]借入金で金融商品運用するときの「利ざや」(スプレッド) (注)利ざや(3%)を再投資して複利運用します。

[図表2]金融資産家が有価証券担保ローンで有価証券運用する

こちらに関しても、前回(関連リンク『相続税は莫大な簿外債務!? 資産家を取り巻く恐るべき実情』参照)に引き続き、5億円を親子二世代で運用した際のシミュレーションを見てみましょう。

<カメハメハ倶楽部会員のための教養講座>

初心者のための「ChatGPT Plus」の基礎知識

税理士が実務での使い方を公開>>5/16開催