監査人が「高リスク」と判断するものは何か?

II 監査上の留意事項

1. 監査契約の締結(11-13項)

ポイント:Privacy coinや自社ICOの取り扱いには注意

11-13項には監査人が監査を行う上で必要な前提条件のうち、クリプト特有のものが列挙されています。これらの前提条件が満たされていないと監査人が判断した場合、監査契約が締結できないということにもなりかねません。会社としては、監査の前提条件が満たされるよう、事前に監査体制を整えていくことが必要となります。

取り扱うクリプトに関して、監査人はPrivacy coin(匿名性の高いコイン)の有無、自社ICOの有無に特に着目すると思われます。これらを取り扱っていると、リスクが相対的に高いと判断される可能性はあると考えます。

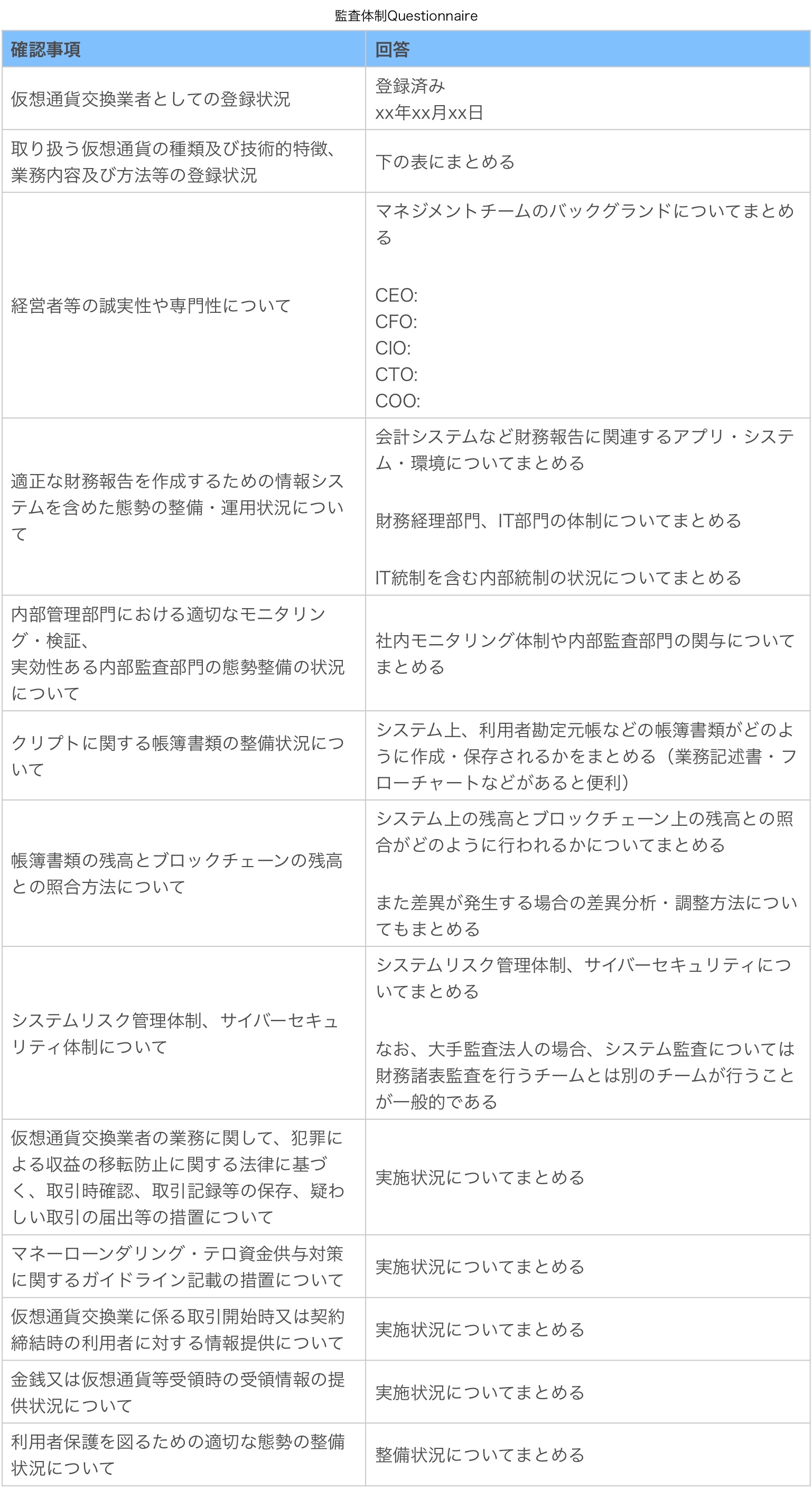

以下に、監査人が監査契約締結の際に考慮しなければならない事項で、クリプト特有のものをQuestionnaire形式でまとめました。監査人とのコミュニケーションにご利用ください。

多くの事項は仮想通貨交換業者登録の際にすでに文書化済みと思われます。なお、こちらはあくまで参考例となりますので、それぞれの状況に応じて適宜カスタマイズしてお使いください。

2. 監査チームの選任(14項)

(解説略)

3. 企業及び企業環境の理解と重要な虚偽表示リスクの評価(15-16項)

ポイント:監査人が検討するリスクを事前に把握し、対処しておく

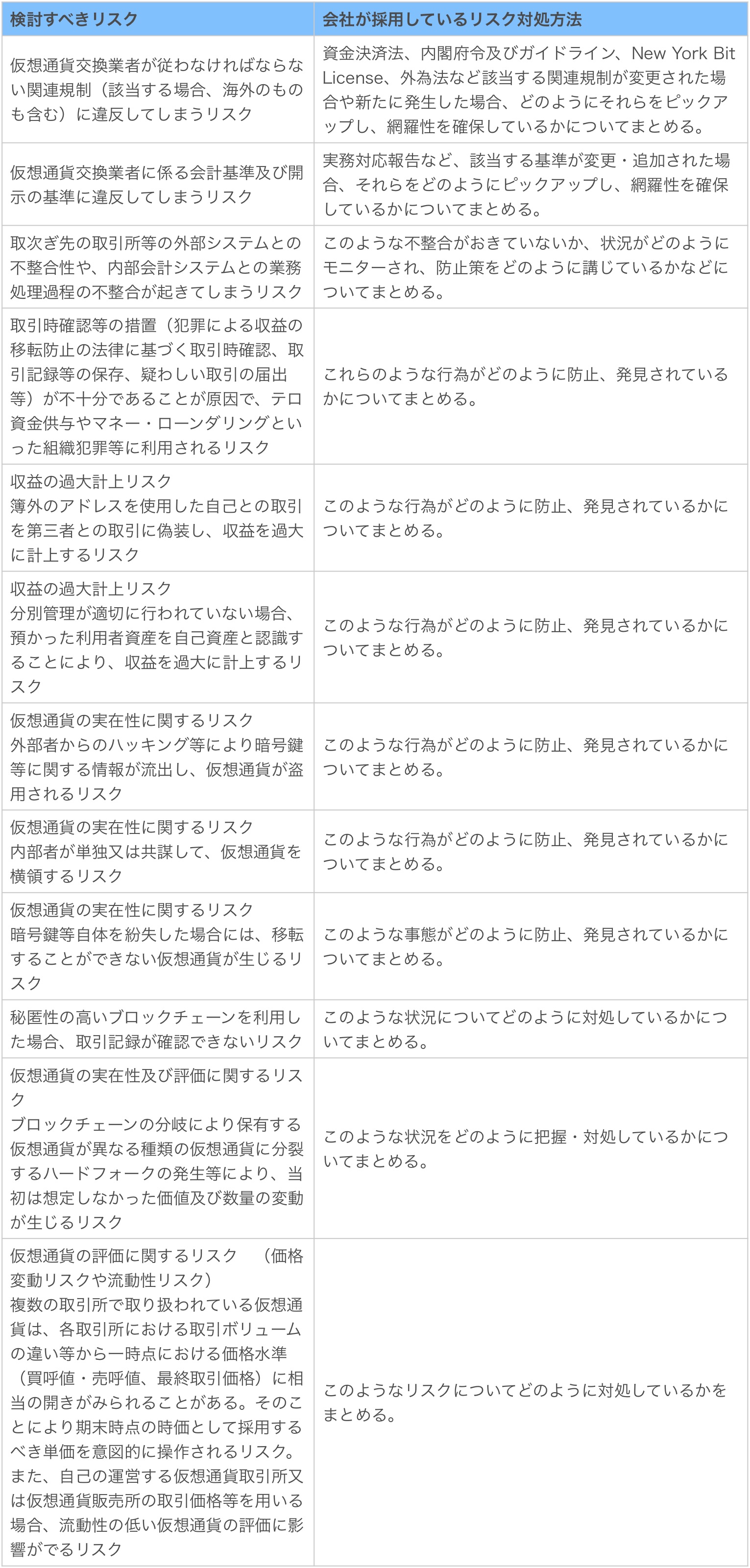

15-16項では監査人が検討しなければならないリスクが記載されています。会社としては、監査上の要求にスムースに対応できるよう、これらのリスクについて常に状況を把握し、課題に対処することが重要になります。

検討すべきリスクについて表形式でまとめてみました。ここに記載されているものはあくまでも一般的なものであり、会社の状況に応じて追加する必要があります。

(1) 内部統制の理解(17-22項)

ポイント:仮想通貨交換業者特有の内部統制に関する事項がある

17項では監査人は仮想通貨交換業者の内部統制を理解しなければならないとあります。そしてそれらの内部統制には仮想通貨特有のものがあることが想定されています。

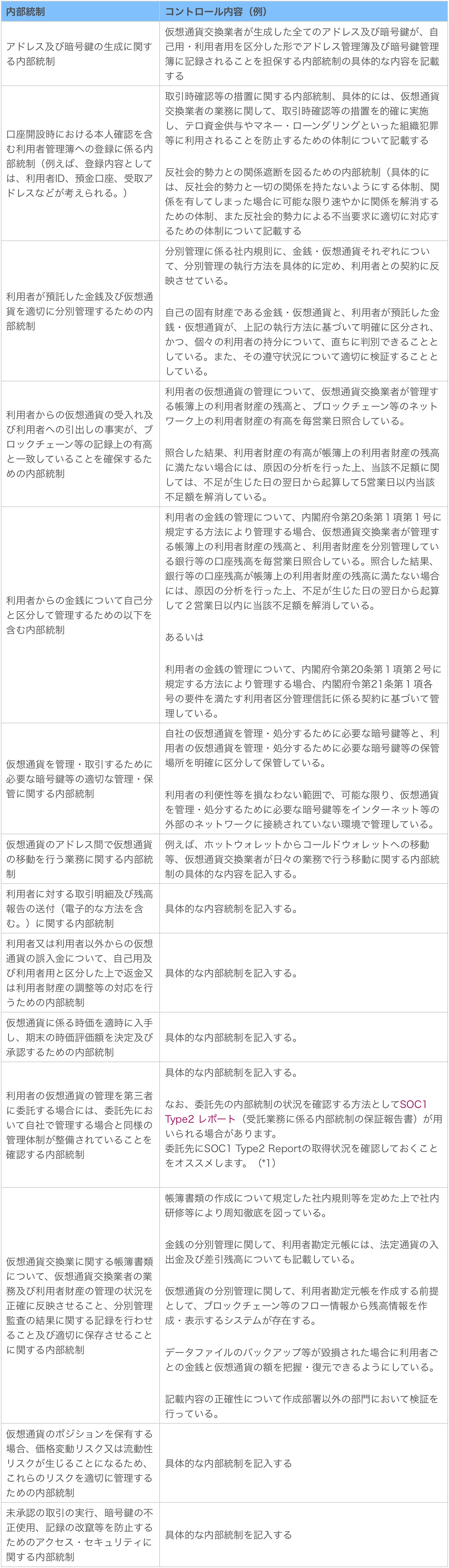

財務諸表監査実務指針に添付されている付録2には仮想通貨交換業者において想定されている内部統制の具体例がまとめられています。

内部統制の整備状況について監査人から説明を求められた場合に備えて内部統制の一覧表(通称RCM:リスクコントロールマトリックス)を作成しておくのがよいと思われます。

その際は下記のような内部統制がしっかりと含まれていることを確認しましょう。

なお、コントロール内容の欄にはコントロールの例を抽象的に記載していますが、実際に記載する際はなるべく具体的に(いつ、だれが、なにを、どのように)記入する必要があります。

*1 受託業務に係る内部統制の保証報告書(SOCR) - EY Japan

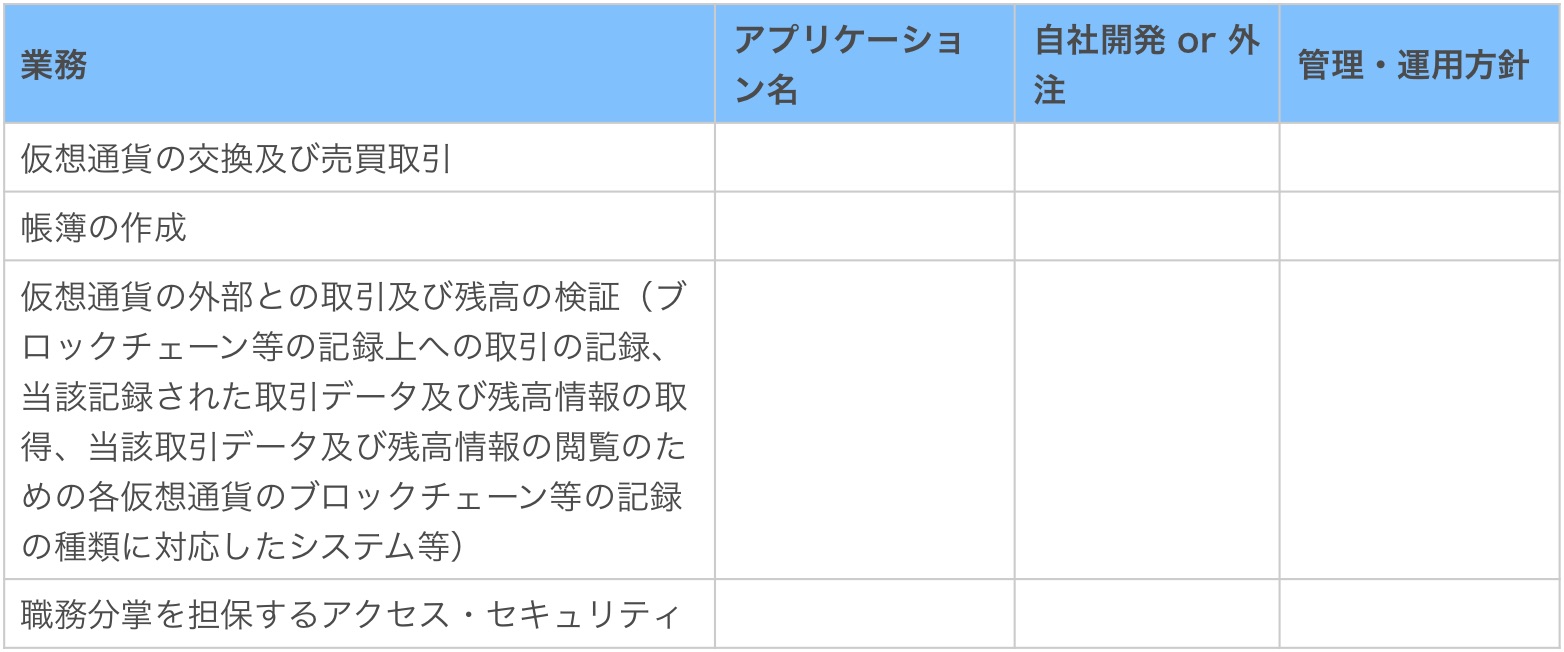

ポイント:ITシステムの業務アプリケーションは内容、管理・運用方針をまとめておく

20項では仮想通貨交換業者の業務はITを利用して遂行される場合が多いため、監査人に対しても業務に利用されているITシステムについて十分に理解することを要求しています。

したがって会社側は、例えば以下のような業務アプリケーションについてはその内容、管理・運用方針についてまとめておくことが望ましいです。

なお、ITシステムの管理・運用を外部に委託している場合については委託先からSOC1 Type2 Reportが取得可能か事前に問い合わせておくことが監査を進めるうえで有効と考えます。

(2) 特別な検討を必要とするリスク(23項)

ポイント:特に重大なリスクに関しては、別途細かい監査手続きが実施される

監査人はリスクや会社の内部統制を理解した結果、特に重大なリスク(特別な検討を必要とするリスク)を特定していくことになります。

財務諸表監査はリスクに応じて監査手続のレベルを調整するリスクアプローチという手法がとられます。監査人が特に重大と考えたリスクについては細かい監査手続(4. リスク対応手続で紹介します)が実施されます。会社としては特に注意をして業務の精度を高めておく必要があります。

一般的に監査人は以下の項目において、リスクが重大であると判断します。

①収益認識

②仮想通貨の実在性

③仮想通貨の評価

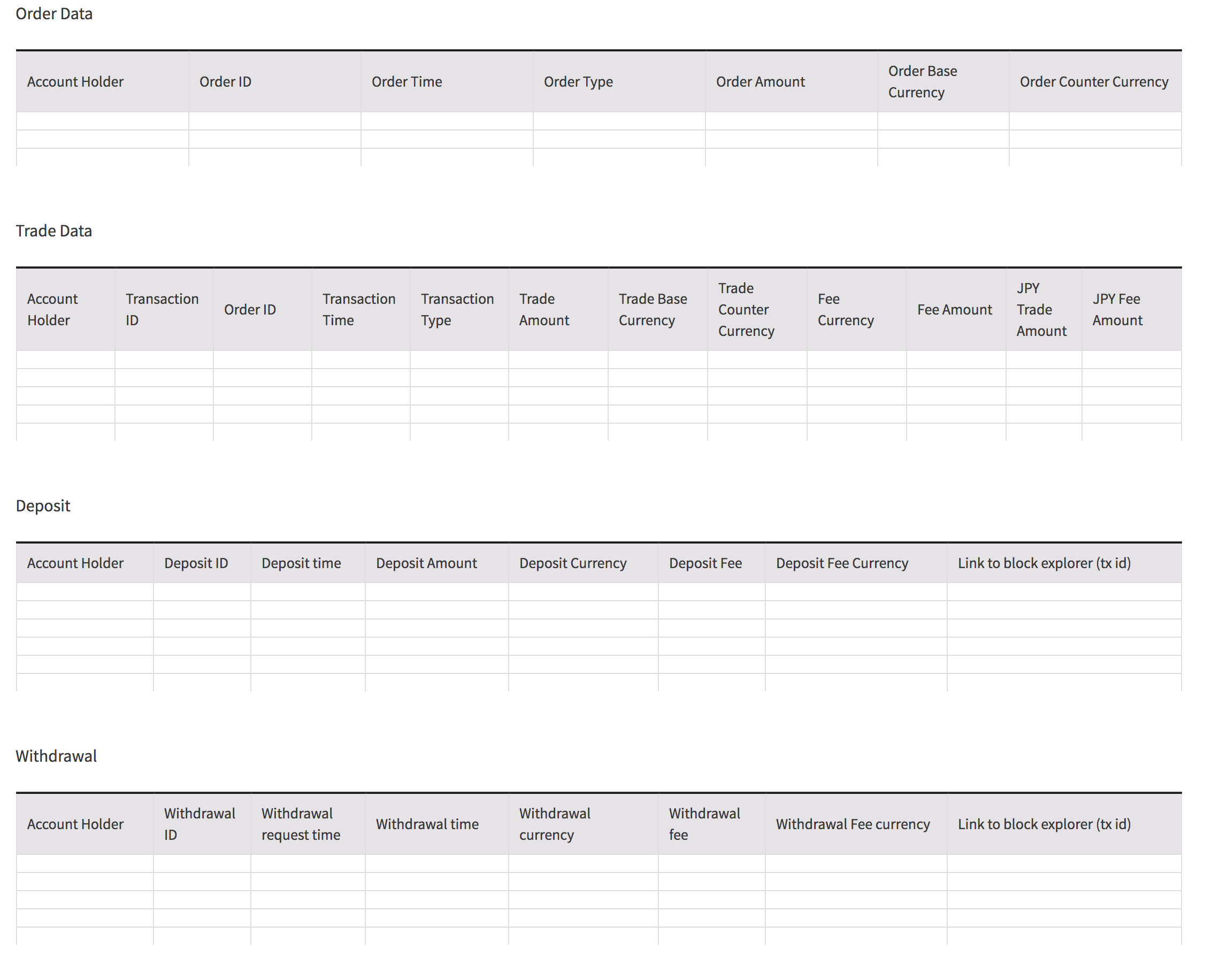

重大リスクで想定される具体的な「監査手続き」の例

4.リスク対応手続(24項)

(1) 内部統制の運用評価手続における留意事項(25項)

(2) 会計処理の検討に関する留意事項(26-27項)

23項のポイントでも記載したとおり、監査人は重大と考えたリスクについては細かい監査手続を実施する必要があります。

そして、仮想通貨交換業者であれば一般的に①収益認識、②仮想通貨の実在性、③仮想通貨の評価、について監査人はリスクが重大と判断すると考えられます。

附録3-5を参考にそれぞれのリスクについて想定される監査手続の例をまとめました。会社側で資料作りやレポートフォーマットを定義する際の参考になれば幸いです。

出力データサンプル

まとめ

監査人による財務諸表監査は一般的に大規模な会社(上場会社、会社法上の大会社など)に対して行われるものでした。しかし、今回の法改正により、監査人監査を初めて受けることになる仮想通貨交換業者も少なくないと推測しています。

サプライズや監査人とのトラブルを避けるためにも、監査人とはできるだけ早い段階から会計処理・監査方針について丁寧にディスカッションすることが何よりも必要です。

今後もクリプト監査の話題について定期的に記事をアップしていこうと思っています。監査を少しでも身近なものに感じてもらえたら大変うれしく思います。