米国景気の「底堅さ」に信頼感を示したイエレン議長

米連邦準備理事会(以下、FRB)は、6月14日の公開市場委員会(FOMC)で、フェデラルファンド(FF)金利の誘導目標を現行から0.25%引き上げ、年1.00%~1.25%とすることを決定した。FOMCの声明(FOMC statement)では、米国経済は引き続き堅調であり、雇用の伸びも底堅いとし、こうした持続的な経済成長や労働市場の堅調さを踏まえて利上げを決定したと説明した。

年頭と比べて足元にはインフレ率低下を示唆する経済指標も見られるが、FRBはこうした現象を一時的なものとみていることが示された。金利見通しでは年内さらに1回の利上げを見込んでいる考えを示唆、長期金利見通しも3.0%でともに前回からの変更は無かった。

[図表1]フェデラルファンド(FF)金利見通しの中央値(%)

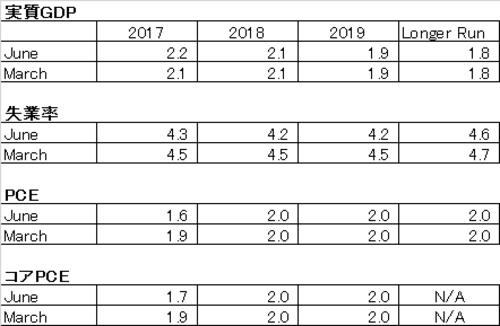

経済見通しでは、2017年の成長率予想が2.2%と、3月時点から上方修正された一方で、2017年末のインフレ率予想は1.7%と、前回の1.9%から引き下げられた点も注目される。一方で、失業率は年末までに4.3%に、2018年は4.2%に低下するとの予想である。

イエレン議長はFOMC後の会見で、米国経済は第1四半期にやや減速したが、その後に回復した模様であると認め、特に労働市場はさらに強まるとの見通しを示した。雇用の増加は新規参入の労働力を吸収するのに必要なペースをなお大幅に上回っており、近年の安定的な労働参加率は労働情勢の改善を示すもので、雇用の伸びを持続させるのに可能な最大水準に近づいていると発言して、米国景気の底堅さへの信頼感を示した。

好調な雇用市場だが、このところインフレ指標は軟調な内容が散見されている。FOMC決定の発表前に公表された5月の米消費者物価指数(CPI)統計は、予想に反して下落した。5月の米小売売上高は前月比-0.3%(予想:+0.1%)、自動車を除く米小売売上高は前月比-0.3%(予想:+0.2)だった。

イエレン議長は、同日発表のCPI統計について内訳の多くで弱さを示していることに触れ、現状の弱いコアインフレ指標については、今後もインフレ動向を注視していくと述べた。一方で最近のインフレ指標の低迷には、一時的な物価鈍化が大きく影響しているとみられ、経済指標にはノイズを伴う可能性はあると指摘し、一部のインフレ指標のみに過剰反応しないことも重要であるとの姿勢を示した。

イエレン議長は、改善が続く労働市場の力強さに支えられ、インフレ上昇の環境は整っているとして、FRBはインフレ率が中期的に目標の2%に向かって上昇することを依然確信しているとの立場を示した。雇用は「完全雇用」状態であり、2018年にかけて、さらに引き締まる予想である。

このような状況下では、賃金の伸びが現在はそう多くないとはいえ、一定程度伸びてくるであろう。そうなると消費も下支えされる。こういった、FRBが維持する「インフレの芽」に対する警戒感は、市場の見方とのギャップになっていると言えるだろう。

[図表2]中間予想値

バランスシートの縮小に着手する方針も表明

この他に、今回の声明と同時に発表された公表文(Implementation Note)で、今年中にFRBがバランスシートの縮小に着手する方針を明らかにしたことが注目される。米国経済が、FRBの現在想定する堅調さを維持した場合には、FRBはバランスシートの「正常化プログラム」を年内に開始するとし、保有債券が償還されてくる都度、その資金を再投資しないことで資産買い入れ額を縮小してFRBのバランスシートを縮小していくとの計画を示した。

この計画でFRBは、米国債の月当たりの再投資見送り額を当初60億ドルに設定する。その後、月額300億ドルを最大額として1年程度をかけて3カ月ごとに60億ドルずつ増やすというものである。また、モーゲージ担保証券(MBS)も再投資の見送り額を当初40億ドルから始め、月額200億ドルに達するまで1年程度かけて3ヶ月ごとに40億ドルずつ増やすとした。会見でイエレン議長は、FRBがバランスシート縮小をいつ開始するかは未定である、としながらも早期に開始する可能性があると言及した。

FRBは米国経済を堅調なものと見ており、拡大局面は持続すると見ている。一方で、市場は米国経済がピークアウトするか、息切れしかねないと不安視しており、しかも金利が上昇したことで景気の足かせにもなるとすら考えているところがある。金融政策に関してもFRBは、過去に行った大規模な金融緩和から「正常化」すなわち中立的な金融政策への回帰段階と考えているが、市場の捉え方は「引き締め」の印象である。

今回のFOMCを経て改めて感じることは、昨年以来続いてきた米国経済の堅調さに対するFRBと市場の見方のずれである。どちらが正しい判断であるかは、秋口以降に分かるだろう。それまで株は、トランプ政権への期待感を維持し、じり高、債券は利回り曲線の平坦化(Flattening)という形で長期債への選好が続くだろう。為替は明確な方向感が出にくいが、景気見通しがはっきりするにつれてドル高圧力が出てくると見ている。年初来の相場観は、不変である。