老後資金2,000万円問題が話題になりました。が、根拠はあくまでも年金額や支出の平均をもとに算出されたもので、年金や貯蓄額、ライフスタイルにより、備えておくべき老後資金は十人十色です。たとえば65歳のときに2,000万円の貯蓄があったとしても、いつの間にか「こんなはずでは……」と老後破産に陥ることもあります。恐ろしいですよね……。今回はそんなお話です。

年金だけで生活できて、貯蓄も2,000万円。それでも安心できないのはなぜ?68歳がこれから貯蓄を増やす方法とは

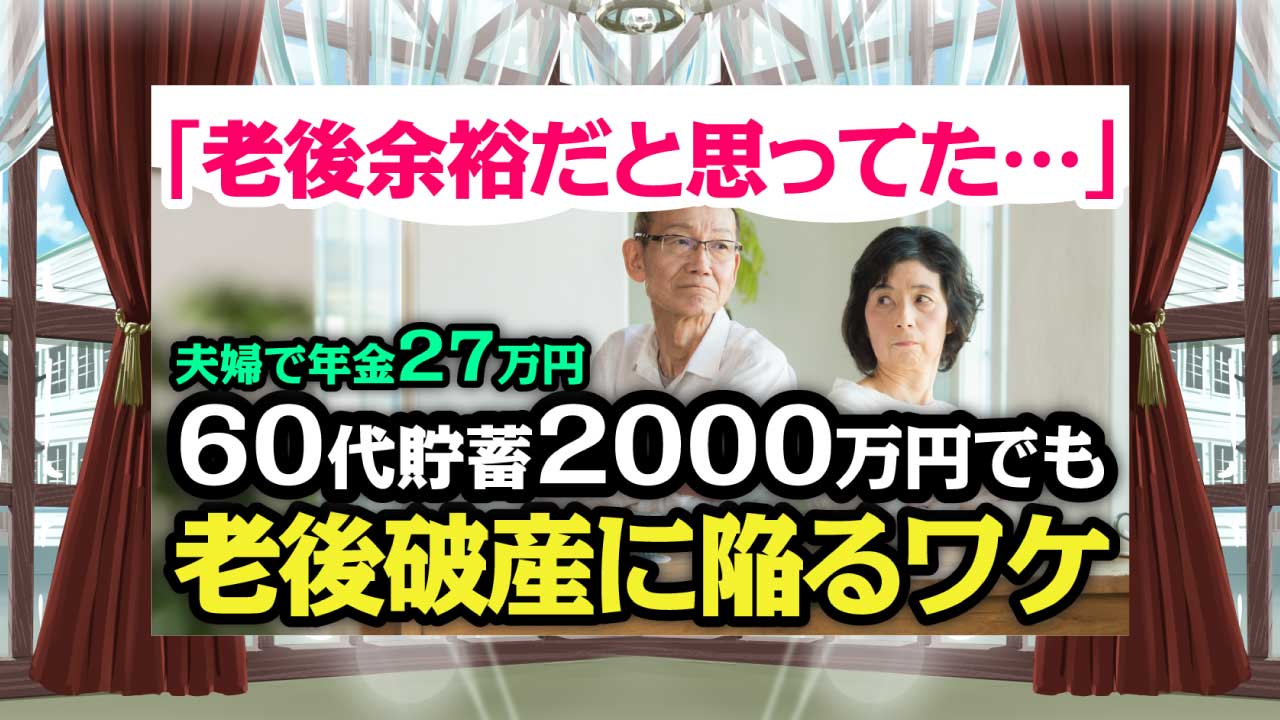

ゆ:ヒロシさん夫妻は年金月27万円。政府調査によると、2人以上の無職世帯の消費支出平均も27万円、税金や社会保険料などを加味すると28万円でした。無駄遣いしなければ、なんとか収支トントンでやっていけそうです。ヒロシさん夫婦はもともと贅沢志向ではないので、一見すると、老後破産とは無縁に思えます。

ワ:うんうん。

ゆ:しかし昨今の急激な物価高を考えると、このままずっと年金だけでまかなえるかどうかは分かりません。実際、年金のみで生活している世帯は2019年時点で48%でしたが、2021年は24.9%にまで低下しています。また2,000万円の貯蓄があるとはいえ、長い老後生活には日常生活を維持するための消費支出以外にも大きな出費が考えられます。

ワ:たとえば?

ゆ:持ち家だと経年劣化で建物や設備の補修費用がかかります。30歳代で住宅を購入したとすると、新築でも60歳の定年時には築20年超。多くの場合60代以降に住宅リフォームのピークを迎えます。

マンションの場合共用部の修繕積立金などが必要です。バリアフリー化の費用も必要になるかもしれません。

ワ:じゃあ、住むお家は賃貸の方がいいの?

ゆ:賃貸の場合は家賃や更新料が必要です。更新時に家賃が値上げされる可能性もあります。持ち家と賃貸、一概にどちらが得かはそれぞれのケースで異なります。

さらに家族の冠婚葬祭代や、子供や孫に資金援助をしたいとも考えるでしょう。

ワ:2,000万円あってもすぐになくなりそうだね。

ゆ:ヒロシさんは68歳。100歳まで生きるとまだ30年以上あります。確かに2,000万円だけでは心もとないですね。

年金暮らし夫婦の現実

2,000(万円)÷30(年)÷12(カ月)≒5.6(万円)

ゆ:2,000万円割る、30年割る、12ヵ月。単純計算で資産から切り崩せる額は2人分で月5万6,000円。長生きするリスクが分かります。

ワ:68歳から資金を増やすには資産運用の他にどんな方法がある?

ゆ:働くという手があります。シルバーセンターに登録して仕事を受けたり、アルバイトに応募する。また、今までの経験を生かしてWebライターなどの在宅の仕事に挑戦することなどもできますね。

ワ:ヒロシさんご夫妻は資産運用を考えることにしたみたいだよ。

ゆ:もし半年程度の生活費、いざという時の医療費を確保したうえでまだ資金に余裕があるようなら、新NISAを検討するのも1つの手です。ヒロシさん夫婦のように投資の知識があれば、さらに勉強して投資信託や株式投資に挑戦する選択肢にあります。

ただ貯蓄を減らさないよう、リスクの少ない安定運用を目指さないといけません。資金を増やそうと焦って、全財産を投資して失敗してしまったという話は往々にして聞かれます。

ワ:ヒロシさんはやると決めたらすごく頑張りそうだね!現役時代のように張り切っているよ!

ゆ:現在の60歳代はひと昔前の世代とは違います。まだまだ元気で新しい情報への感度も高く、情熱をもって積極的に活動している方々が沢山いらっしゃいます。ヒロシさんのように、新たな目的ができれば張り合いのあるシニアライフを送れそうです。

まとめ

ゆ:老後資金は2,000万円あれば大丈夫という訳ではありません。世帯のライフスタイルによって必要な金額はそれぞれ全く異なります。まずは自身の家計の収支バランスを把握し、不安な場合は資金を増やす手段を考えましょう。

60歳代からでもやれることはあります。投資による資産運用も1つの手ですがりリスクがつきます。ハイリスクの投資は避け、安定運用が見込める商品を選びましょう。

<ゆめこさんの部屋>

ワ:ワイ、シニアワンコになっても元気でいられるように筋トレ始めたの。

晴れてムキムキになったら、ボディビルダーの大会に出たいな!

ゆ:大会で生まれつきムキムキのワンコに勝利するのは至難の業よ。アメリカンピットブルテリアとか生まれつきムキムキよ!!!

さらにピットブルは、あんたみたいな小型犬に攻撃的になる習性があるわ。ステージでひと思いにやられるかもしれないから、気をつけなさい。

ワ:きゃー、やめておきます。

【老後の落とし穴】60代夫婦で「年金月27万円」「貯蓄2,000万円」でも…余裕のはずが一転!「老後破産」に陥る理由