住宅ローン毎月返済37万でも黒字になるワケ

具体例をご紹介します。

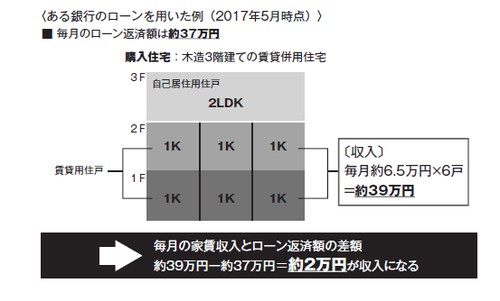

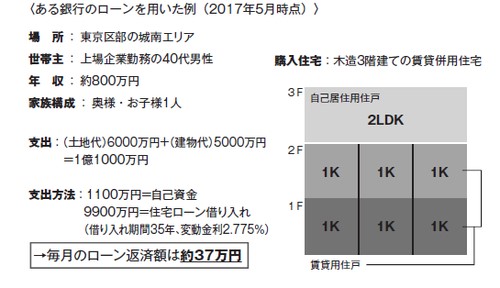

場所は東京区部の城南エリアです。世帯主は上場企業にお勤めの40代の男性。年収は約800万円です。ご家族は、奥様とお子様1人という構成です。マイホームを購入するにあたって、木造3階建ての賃貸併用住宅を選択されました。1階と2階は間取り1Kの賃貸用住戸を3戸ずつ配置し、3階は間取り2LDKの自己居住用の住戸です。

資金計画を見てみましょう。

支出は、土地代6000万円、建物代5000万円の計1億1000万円です。これを、自己資金1100万円と住宅ローンの借り入れ金9900万円で賄いました。借り入れ期間は35年。適用金利は変動金利で、2.775%という数字です。変動金利でこの水準は高めとお感じになるかもしれませんが、賃貸併用住宅の場合は通常の住宅ローンとは異なる考え方で金利水準が設定されます。

最大のメリットは、住宅ローンの返済に手元資金を持ち出さずに済むという点です。

この例では、毎月の住宅ローン返済額は約37万円に達します(図表1)。

一般的な住宅ローンの感覚からすれば、随分多額と思われるかもしれません。しかし、この額そのものにとらわれてはいけません。なぜなら、ローン返済という支出の一方で、家賃という収入があるからです。これが、賃貸併用住宅の最大の特徴です。

この例の場合、家賃収入は1戸当たり月々約6万5000円です。住戸は1階と2階と合わせて6戸ですから、毎月の家賃収入は、6.5万円/戸×6戸で約39万円とはじき出すことができます。つまり、毎月のローン返済に約37万円を支出する一方で、毎月の家賃収入として毎月約39万円を得ることができるということです(図表2)。差額は2万円。単純計算で言えば、毎月それだけの額を手元に残せるわけです。一般には適用金利が高ければ、毎月の返済額も膨らむものです。しかし賃貸併用住宅は、家賃収入がそれを吸収してくれるわけです。