Q.おひとりさまが亡くなられた場合、遺産はどのように整理されるものなのでしょうか。

A.「おひとりさまの遺産は国のものになる」という話を、お聞きになったことがあるでしょうか。ここで言う「おひとりさま」は、相続人が誰もいない人(相続人不存在)を指しています。相続人不存在の方が亡くなった時、その遺産は自動的に国のものになるわけではありません。民法では、次のような流れで手続きされることが定められています。

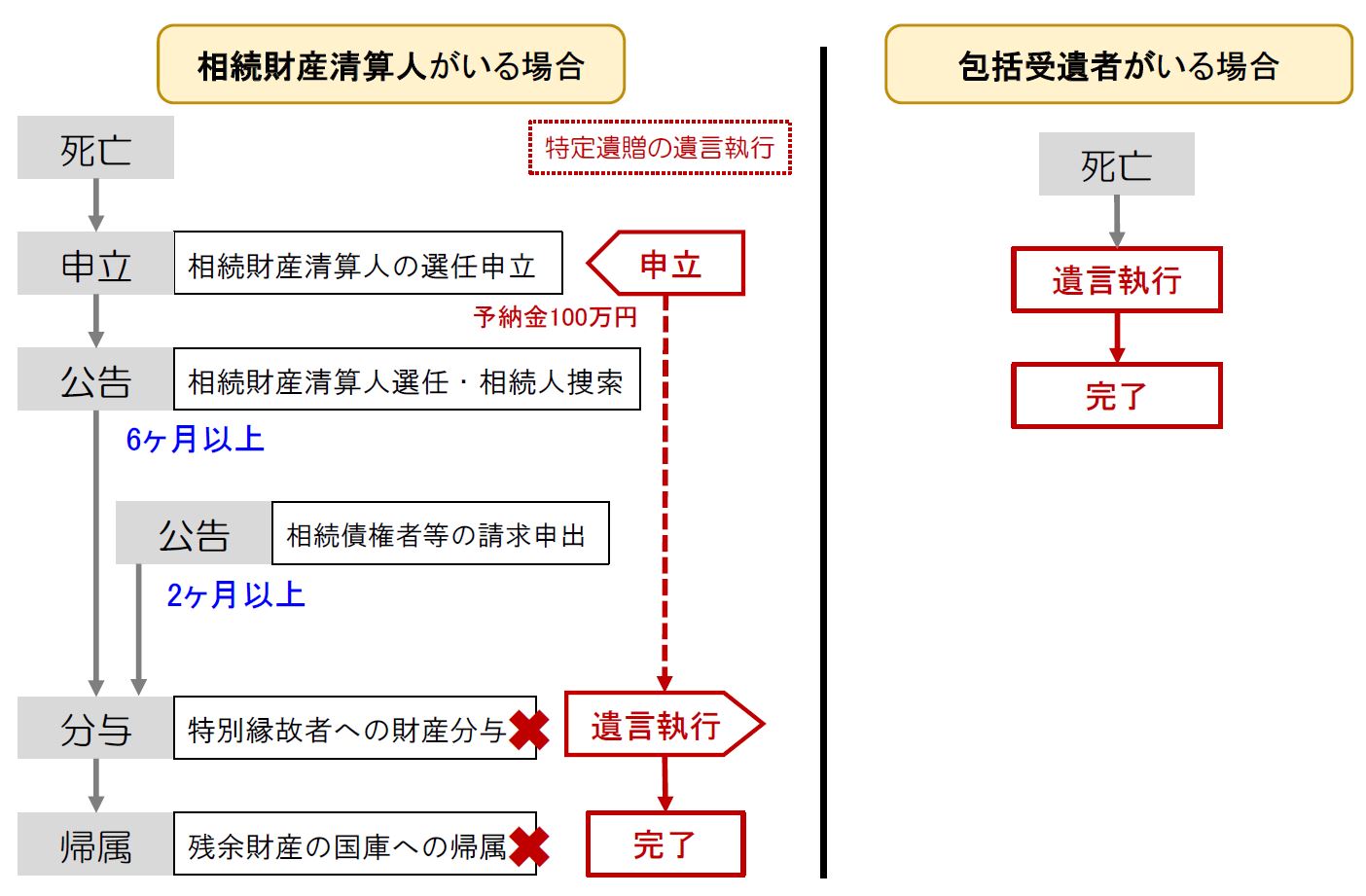

(1)相続人がいないときは、相続財産は「法人」となる。

(2)利害関係人等が家庭裁判所に「相続財産清算人」の選任を申し立てる。

(3)相続財産清算人は、債権者や相続人捜索などの「公告」を行う。

(4)相続財産が「清算」(債権者等への弁済・特別縁故者への分与)される。

(5)残余財産が「国庫へ帰属」する。

このように、相続人不存在の方が何も準備していないと、遺産は最終的に国のものになりますが、「私の財産を○○へ遺贈する」と遺言書を書いておくことで、ご自分の意思で財産を渡す先を決めることができます。

Q.「財産の活かし方を自分で決めたい」と考える人は今後増えてくるのではないかと思いますが、非営利団体に「遺贈」するには具体的にどのような遺言を残せばよいのでしょうか。

A.「遺贈」とは、相続人または相続人以外の個人や法人に、遺言で財産を譲与することを言います。遺贈には「特定遺贈」と「包括遺贈」の2種類があります。ここで、活動を応援したい非営利団体を遺贈先に指定すれば、未来にわたって社会課題の解決に貢献することができるようになります。

特定遺贈は、具体的な財産を個別に指定して遺贈する方法です。たとえば、「自宅を△△に遺贈する」「預貯金から〇〇万円を△△に遺贈する」「金融資産の〇分の〇を△△に遺贈する」などと書きます。一つひとつの財産を誰々へと指定するので、わかりやすい書き方です。ただし、財産を書き出す必要があるので、手間がかかります。

一方、包括遺贈は、全財産もしくは全財産を割合配分して遺贈する方法です。たとえば、「すべての財産を△△に包括して遺贈する」「全財産の〇分の〇を△△に、〇分の〇を□□に包括して遺贈する」などと書きます。財産目録を付けた方がよいですが、なくても構いません。

包括遺贈の遺言はとてもシンプルです。全財産を1カ所に遺贈するなら、「私は、私の全財産および全債務を包括して〇〇に遺贈する」と書くだけです。加えて、遺言執行者を誰にするのかも記しておくとよいでしょう。自筆証書遺言なら、遺言書を法務局へ預けて、死亡時の通知対象者に遺言執行者を指定しておけば万全です。

もし、複数の先に包括遺贈したいと「AとBに半分ずつ遺贈」と書き遺した場合は、AとBが取得する割合は決まりますが、どの財産をどう分けて2分の1ずつにするのかは、AとBで話し合う必要が出てきます。そこで、遺贈先にそうした手間をかけるのを避けるために、「全財産を遺言執行者が換価し、各種の報酬・費用を差し引いた残余額をAおよびBに2分の1の割合で遺贈する」または「全財産を包括してAに遺贈する。その負担としてAは遺贈された財産の相続税評価額の2分の1相当額をBに交付する。」としておくこともできます。遺言作成の際に、遺言執行者となる専門家に相談しましょう。

Q.「包括遺贈は全債務も合わせて遺贈される」とのお話でしたが、遺贈の受け手が大きな借金を背負うような心配はないのでしょうか。

A.シンプルで便利な包括遺贈ですが、注意すべき点がいくつかあります。包括遺贈を受ける受遺者を「包括受遺者」と言いますが、遺言者の状況次第では、包括受遺者にかなり負担のかかる方法なのです。なぜなら「包括受遺者は相続人と同一の権利義務を有する」と民法で定められており、相続人と同じ立場になるからです。包括受遺者に対して配慮すべき注意点は、主に次のとおりです。

(1)遺言者の債務も引き継ぐ

(2)売れない・売れにくい不動産も引き継ぐ

(3)処分や管理が困難な財産も引き継ぐ

(4)相続放棄の場合は、3ヵ月以内という熟慮期間の期限がある

(1)の債務には、遺言者の借入のほかに保証債務も含まれます。会社や他人の連帯保証人になっているようなケースです。もし債務がプラスの財産よりも多い場合、包括受遺者にはマイナスの財産が残ってしまいます。そのようなときは、包括受遺者は家庭裁判所に相続放棄を申請することができます。

(2)の売れない・売れにくい不動産には、山林・田畑のほか、他人との共有物件などがあります。

遺贈された不動産の中に大量の残置物があれば、(3)の「処分や管理が困難な財産」になります。ペットも注意が必要です。

遺贈の放棄について、特定遺贈であれば、いつでも放棄が可能ですが、包括遺贈の場合は、相続人と同じ立場のため相続放棄と同様、(4)のように包括遺贈があることを知ってから3ヵ月以内に家庭裁判所に相続放棄の申述または、熟慮期間の伸長の申し立てを行う必要があります。

包括遺贈は、社会貢献活動に取り組む非営利団体へ寄付する以外にも、知人やお世話になった人へ財産を贈るケースもあります。遺言者と生前から親交が深い人が包括受遺者であれば、債務の存在を承知している可能性もありますが、遺言者の死去時に債務の存在を確認することは難しく、リスクを見極められないことを理由に相続放棄することも考えられます。そうなれば遺言がない状態と同じになり、相続人がいなければ相続財産清算人が清算手続きをすることになります。遺言者はすでに亡くなっていますので、取り返しがつきません。こうならないためにも、包括遺贈を希望される際は遺言書を作成する前に受遺者となる人や団体へ相談しておくことが重要です。

Q.包括遺贈は、どのようなケースの相続に向いている方法なのでしょうか。

A.いくつか注意が必要な包括遺贈ではありますが、おひとりさまの遺言では特に多く利用されています。

相続人不存在の場合は、さきほどお話したとおりの手続きで遺産が清算されますが、その一方で「包括受遺者は相続人と同一の権利義務を有する」ことになっています。つまり、包括遺贈の遺言があれば、相続人がいる状態を作り出すことができるので、相続財産清算人の選任が不要となり、直ちに遺言執行を進められます。

これに対して、特定遺贈の場合は相続人がいない状態に変わりないので、相続財産清算人の選任が必要です。公告期間中は遺言執行手続きを進めることができず、執行開始まで最低でも半年以上かかります。

遺言執行者の立場からすれば、同じ遺言執行1件でも期間が2倍違えば、その分だけコストが増加することになりますので、包括遺贈の方がコスト面では有利です。また、包括受遺者の立場からみても、遺言の執行がスムーズに進み、早く財産を受け取ることができるメリットがあります。このような理由から、おひとりさまの遺言では包括遺贈が多く利用されています。

****************************************

日本自然保護協会の自然を守る活動のすべてが、多くの方からのご寄付に支えられ、相続に向けた「遺贈寄付」「相続財産寄付」でご支援をいただく方もいらっしゃいます。

大切な資産をどのように未来へつなげていくかは、それぞれ想いやご事情が異なり、必要な手続きもさまざまです。日本自然保護協会では、法務・税務・終活等の専門家と連携し、丁寧かつ慎重にご相談を重ね、ご寄付を最適な形で実現するためのサポートを行っています。

日本自然保護協会への遺贈・相続財産寄付は、期限内の申告で非課税となります。また、所得税・法人税の税制優遇の対象です。土地建物や有価証券のままでのご寄付や、包括遺贈、相続人不存在への予備的遺言もご相談を承ります。お気軽に遺贈資料のご請求、ご相談お問い合わせください。

日本自然保護協会への遺贈・遺産からのご寄付についてご相談・お問い合わせはこちらから