Q. 遺贈寄付は、現金だけでなく、不動産も対象になりますか。

A. そうですね。特にお子さんがいない方は相続人が兄弟姉妹や甥姪になり、自分が亡くなった後は自宅が空き家になる可能性が高いため、「引き取り手がいないから遺贈寄付したい」と考える方が多いです。

しかし、不動産の寄付を受け付けている非営利団体は限られているのが現状です。それは、現金の寄付とは違って「寄付された不動産を団体の活動に活用できるかわからない」「換金する場合でも必ず売却できるとは限らない」「火災・不法投棄などの管理リスクがある」「遺留分算定の際の評価が難しい」など、不動産特有のリスクがあるからです。このような事情から、多くの団体では、ご本人もしくは遺言執行者が不動産を売却・換価してから寄付することを求めています。

そこで、不動産を遺贈寄付しようと考えた場合は、寄付先団体に不動産の寄付を受けているかを確認することが重要です。確認しないまま遺言書に「不動産を遺贈する」と記載すると、遺言者が亡くなった後、団体によっては遺贈の放棄をされる可能性があり、その場合は不動産は相続人全員で遺産分割協議され、せっかくの善意が実現できなくなってしまうので注意しましょう。

Q. 不動産の遺贈寄付は、手続きが複雑だったりするのでしょうか。

A. 寄付先団体が不動産の遺贈を受け付けていることが確認できたら、不動産をそのまま団体に活用してもらいたいのか、不動産を売却しても構わないのかをはっきり伝えましょう。不動産に思い入れがあって、どうしても現状のまま利用してほしいなどの特別の希望がなければ、売却可とした方が寄付を受けてもらえる可能性が高くなります。

不動産をそのまま団体に利用してほしい場合や、不動産のまま引き渡したのち団体に売却してほしい場合は、「不動産を現物のまま遺贈する」遺言書を作成することになります。一方、団体の方針で受遺後の売却が難しい場合は、遺言執行者が遺言執行中に換価して現金で寄付する(換価型遺言)方法をとることもできます。

ただそれでも100%売却できるとは限らないので、事前に団体へ相談することが必要です。また、換価型遺言が可能か否かは、遺言執行者にもよります。遺言作成から遺言執行までの期間が長くなることもあり、不動産を取り巻く環境が変化して売却が難しくなるケースも想定されるので、換価型遺言に慎重な遺言執行者も多いのです。

ただ、こういう確認をすべて寄付者が行う必要はなく、適切な専門家に相談すれば、団体との交渉も含めて大部分は専門家に対応してもらえます。寄付者は「どの団体に遺贈したいのか」「不動産は売っても構わないか」を専門家に伝えればよいのです。

たとえば、私が所属する全国レガシーギフト協会では、非営利団体向けに「不動産査定取次サービス」を提供しています。これは、不動産を遺贈寄付しようと考えたとき、寄付者が寄付先団体に相談することで、寄付先団体が全国レガシーギフト協会を通じて不動産会社に売却可否の判断を依頼できるというものです。売却可能と判定されれば、安心して遺言書に不動産の遺贈を書くことができます。このサービスは、生前寄付にも対応しています。ただし、サービスの利用は全国レガシーギフト協会の会員団体に限られます。

ちなみに日本自然保護協会では、遺言執行者が売却する換価型遺言や、受遺後に団体が売却することも条件によっては受けておられますね。全国レガシーギフト協会の会員でもありますし、不動産寄付について前向きな相談ができる数少ない団体のひとつと言えるでしょう。

Q. 不動産の相続や譲渡にはいろいろな税金がかかりますが、遺贈寄付の場合も同じでしょうか。

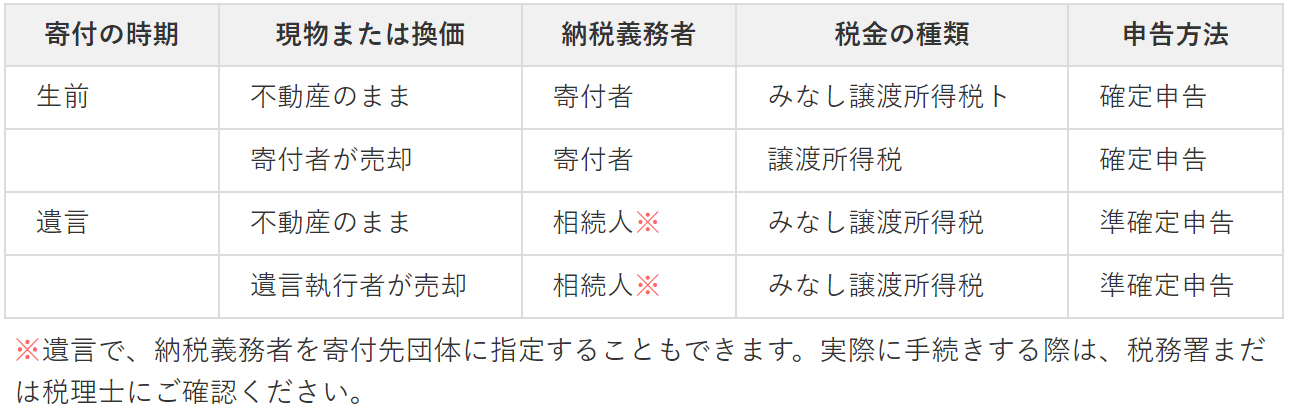

A. 現金の遺贈寄付なら税金の心配はいりませんが、不動産を寄付する際は「みなし譲渡所得税」に気をつけなければなりません。これは、不動産を買った時の価格より寄付した時の時価の方が高い(=換価時に含み益が生じる)場合に、その差額に対して課税されるとものです。

生前に個人が法人へ不動産を寄付した場合も、不動産を売却したものと「みなし」て課税されます。その納税義務者は寄付者です。「寄付しただけなのに、おかしいじゃないか」と思われるかもしれませんが、そういう税制なのです。そこで、生前に寄付する場合は、寄付者自身が不動産を売却して譲渡課税を支払い、売却代金から税金や経費を差し引いた残余額から寄付するとよいでしょう。なおこの場合、譲渡所得の増加に伴って翌年の社会保険料が増えることに注意が必要です。

では、不動産を遺言で遺贈寄付した場合はどうなのでしょうか。この場合も同じようにみなし譲渡課税がかかりますが、寄付者である遺言者はすでに亡くなっているので、相続人が代わりに準確定申告で納税します(逝去日から4カ月以内)。

しかし、相続人の立場で考えてみれば、不動産を受け取ってもいないのに税金だけ負担するのは納得がいかないでしょう。相続人と団体とのトラブルにもなりかねません。それを防ぐために、「この遺贈の負担として、みなし譲渡課税は受遺者が支払うものとする」と遺言書に記載することをおすすめします。

ただ、この方法も「本来は相続人が負担する税金を団体が肩代わりした」と税務署が解釈すると、税金分が相続人の一時所得となり、これに課税される可能性もゼロではありません。みなし譲渡課税はなかなか複雑で難しい問題ですので、不動産の遺贈寄付が含まれる遺言書を作成する際は、よく理解している専門家に相談するとよいでしょう。

Q. 不動産を遺贈寄付する場合も、遺留分に配慮した方がよいのでしょうか。

A. そうですね。遺留分の考え方は現金を遺贈寄付する場合と同じですが、現金と違うのは金額が定まっていない点です。

遺留分の算定をするとき、不動産は時価で評価しますが、この時価をどのような基準で測るかはさまざまな判断があります。遺留分を侵害された相続人は、寄付された不動産の時価を高く評価すれば遺留分の侵害額が大きくなり、より多く請求できることになります。相続人と団体との争いに発展しかねませんので、遺留分を侵害しないように、十分余裕をもった財産配分で遺言を作成するようにしましょう。

****************************************

日本自然保護協会の自然を守る活動のすべてが、多くの方からのご寄付に支えられ、相続に向けた「遺贈寄付」「相続財産寄付」でご支援をいただく方もいらっしゃいます。

大切な資産をどのように未来へつなげていくかは、それぞれ想いやご事情が異なり、必要な手続きもさまざまです。日本自然保護協会では、法務・税務・終活等の専門家と連携し、丁寧かつ慎重にご相談を重ね、ご寄付を最適な形で実現するためのサポートを行っています。

日本自然保護協会への遺贈・相続財産寄付は、期限内の申告で非課税となります。また、所得税・法人税の税制優遇の対象です。土地建物や有価証券のままでのご寄付や、包括遺贈、相続人不存在への予備的遺言もご相談を承ります。お気軽に遺贈資料のご請求、ご相談お問い合わせください。

日本自然保護協会への遺贈・遺産からのご寄付について資料請求・お問い合わせはこちらから