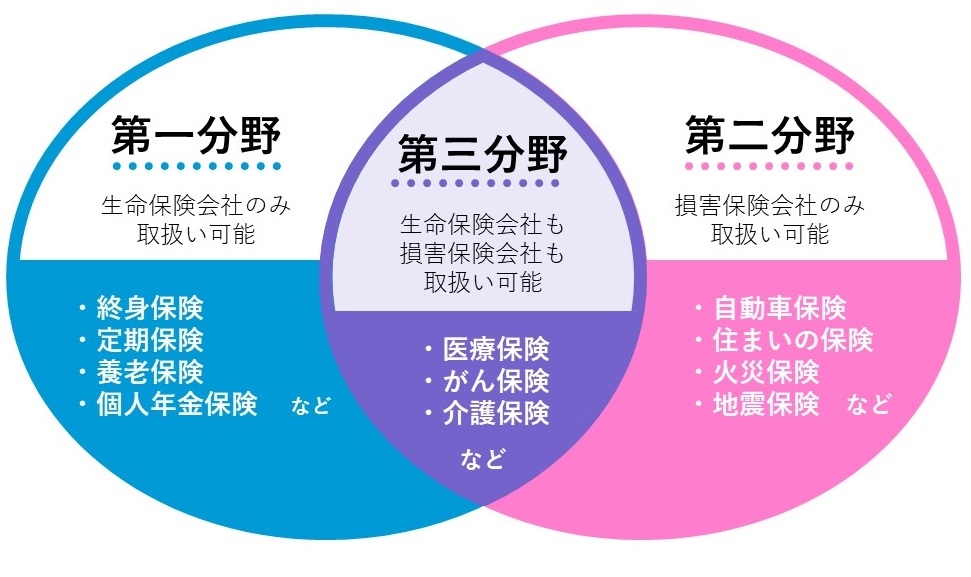

生命保険&損害保険に分類できない「第三分野の保険」

保険は「生命保険」と「損害保険」に分けることができますが、生命保険、損害保険のどちらか一方に分類しにくい保険もあります。このような保険を「第三分野の保険」といい、たとえば、医療保険、介護保障保険、がん保険、所得補償保険などが該当します。

これらの第三分野の保険は、生命保険会社も損害保険会社も販売することができます。

公的医療保険と「民間の医療保険」の関係

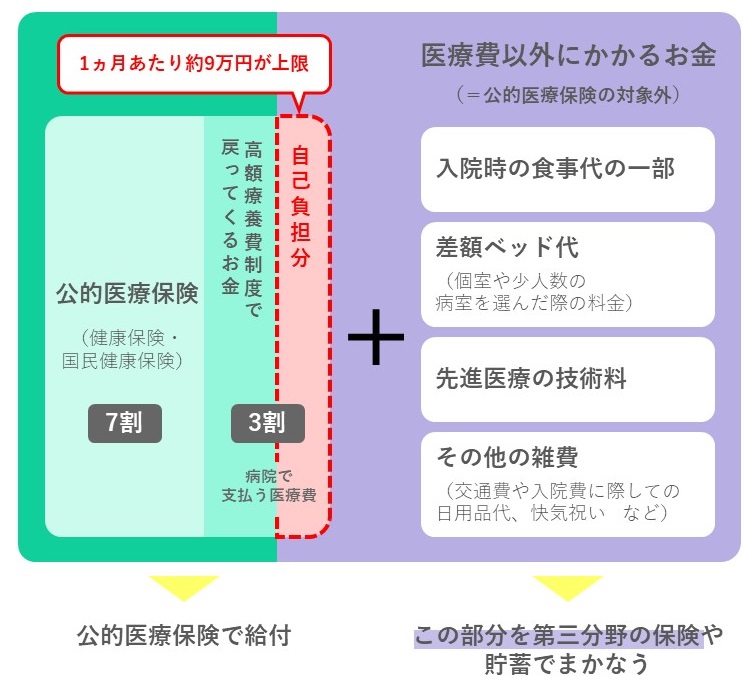

医療保険には、公的医療保険制度としての「健康保険」と、民間の「医療保険」があります。もちろん基本となるのは、必ず加入している健康保険です。健康保険では、治療費は原則として3割の自己負担となり、この自己負担額が限度額を超えると高額療養費として、超えた分の払戻しを受けることができます。

それでも、入院した場合の差額ベッド代、先進医療の治療費は、健康保険が適用されず、全額が自己負担となります。そこで、公的な医療保険でカバーできない費用を準備するために、民間の医療保険が利用されることになるのです。

★第三分野の保険についてはこちらをチェック

【FP3級】第三分野の保険とは?医療・介護・所得保障保険を学ぶ

民間の医療保険…単独契約可能なものと医療特約がある

医療保険には「単独で契約できる医療保険」と、死亡保険などの主契約に付加する「医療特約」があります。

医療保険から支払われる給付金には「入院給付金」と「手術給付金」があります。

このうち、入院給付金には、災害や事故によるケガで入院した場合の「災害入院給付金」と、病気で入院した場合の「疾病入院給付金」があります。健康診断や人間ドック、検査や出産のための入院は保障対象とはなりません。

一回の入院あたりの支払限度日数と、通算の支払限度日数が通常は定められており、1回の入院あたりの支払限度日数は60日、120日、180日などが定められており、限度日数までしか給付金を受取ることはできません。通算の支払限度日数は、保険期間を通して保険金を受取ることができる日数のことで、730日、1000日、1095日などが一般的です。

医療保険には免責日数を設けているものがあり、この期間は入院したとしても給付金は支払われません。たとえば、免責日数が4日の場合は、5日以上継続して入院した場合にのみ給付金が支払われます。

これに対して、手術給付金は、ケガや病気の治療のために手術を受けた場合に、手術の種類に応じて入院給付金の10倍、20倍、40倍の給付金を支払うものです。

単独の医療保険の場合、保険期間は終身型と定期型があります。

定期型の場合、所定の年齢の範囲内であれば、告知なしで契約の更新が認められます。ただし、保険料は更新時の年齢によって再計算されるため、保険料は高くなります。

医療特約の場合、保険期間は主契約が定期型のときは主契約と同じ期間となります。主契約が解約されると特約も消滅することになります。

「生前給付保険」と「特約」

生前給付保険とは、被保険者の生前に保険金が支払われる保険のことをいいます。たとえば、リビング・ニーズ特約、特約特定疾病保障保険、先進医療特約などです。

「リビング・ニーズ特約」とは、余命が6カ月以内と判断された場合、死亡・高度障害保険金の一部または全部を前払いで受け取ることができる特約です。加入している保険金額が3,000万円に満たない場合、加入保険金額の範囲内で支払われます。

一方、「特定疾病保障保険特約」とは、3大疾病保障保険などと呼ばれることもあり、被保険者ががん・急性心筋梗塞・脳卒中という3大疾病になったと診断された場合、死亡保険金と同額の特定疾病保険金が支払われる特約です。3大疾病以外の病気も含めて、死亡・高度障害状態に該当したときにも、特定疾病保険金額と同額の保険金が支払われる点に特徴があります。

「先進医療特約」とは、公的医療保険の対象となっていない先進的な医療技術のうち、療養を受けた日現在において「厚生労働大臣が指定する先進医療」を「厚生労働大臣が定める施設基準に適合する病院」において治療が行われるものについては、保険金の支払対象となるものです。

「介護保障保険」と「特約」

介護保障保険とは、老齢、疾病または事故などによって寝たきりや認知症になり、保険会社などが定める要介護状態であると医師に診断され、その状態が90日から180日など一定期間継続した場合、介護一時金や介護年金が支払われるものです。民間の介護保障保険は、公的介護保険を補完するためのものです。

要介護認定の認定基準は、公的介護保険と連動している場合、保険会社が独自の基準を設けている場合があります。

「がん保険」と「特約」

がん保険とは、がんと診断されて、入院したり、手術を受けたりしたときに、入院・手術給付金が支払われる保険です。また、がんと診断されたときに診断給付金が支払われるものがあります。

がん保険の入院給付金は、がんで入院したときに入院日数に応じて給付金が支払われます。一般の医療保険と異なり、支払日数に制限はありません。

また、何度がんで手術を受けても、手術給付金が支払われます。

一般的に、がん保険の保障が開始するまでには、一般の生命保険の責任開始日に相当する日、すなわち、申込み、告知、第1回目の保険料払込み完了日から90日間程度の免責期間があります。これを不担保期間といいます。この期間にがんと診断された場合、診断給付金は支払われず、契約が消滅します。

★上場株式などの財産評価についてはこちらをチェック

【財産評価】上場株式や投資信託を相続した!その他の財産評価をわかりやすく解説【FP3級】

「所得補償保険」とは?

所得補償保険とは、働いて収入を得ている人が、病気やケガで働けなくなった場合に、収入減少を補うために保険金が支払われる保険です。保険金は、前年の所得をもとにして、所定の金額が一定の期間、毎月支給されます。

一般の医療保険の場合は入院中しか保険金を受取ることができませんが、所得補償保険の場合は、自宅療養や通院治療などで働けない場合も保険金を受取ることができます。ただし、働けなくなってから何日間か免責期間があり、この間は保険金が支払われません。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★遺産分割協議書の書き方はこちらをチェック

【これを見れば丸分かり】相続が発生した際の遺産分割協議書の書き方、作成方法とは?