金融資産が「地方から都市に流れ込んでいる」ワケ

私の考える個人金融資産税は、そこに着目し、金融資産も償却資産として実物資産と同様に減価償却するという立場で考えるもので、償却資産の減価償却費相当額を課税するものである。具体的な税率設定の考え方であるが、金融資産も固定資産と同様に、経過年数に応じて減価するものとして考える。

たとえば、税法上の償却年数が最も長い「水道ダム」は耐用年数が80年である。税法別表の数値を使用すると、定額法では0.013×1893兆円=24.6兆円、定率法なら0.031×1893兆円=58.7兆円、新定率法0.025×1893兆円=47.3兆円である。

したがって少なめに税率を1%としても、1893兆円×0.01=18.9兆円の財源を生み出すことができる。このことは、金融資産がどの償却資産よりも価値が持続することを意味するとともに、1%未満の利息であれば使ったほうが得になる。

あるいは、通常の経済活動でも想定できる、鉄骨鉄筋コンクリート造または鉄筋コンクリート造の建物(事務所用)の耐用年数50年を援用すれば、定額法0.020×1893兆円=37.9兆円となる。これでもまだ、金融資産は通常の投資対象となる償却資産よりも価値が持続することを意味する(2%以下の利息であれば使ったほうが得)。

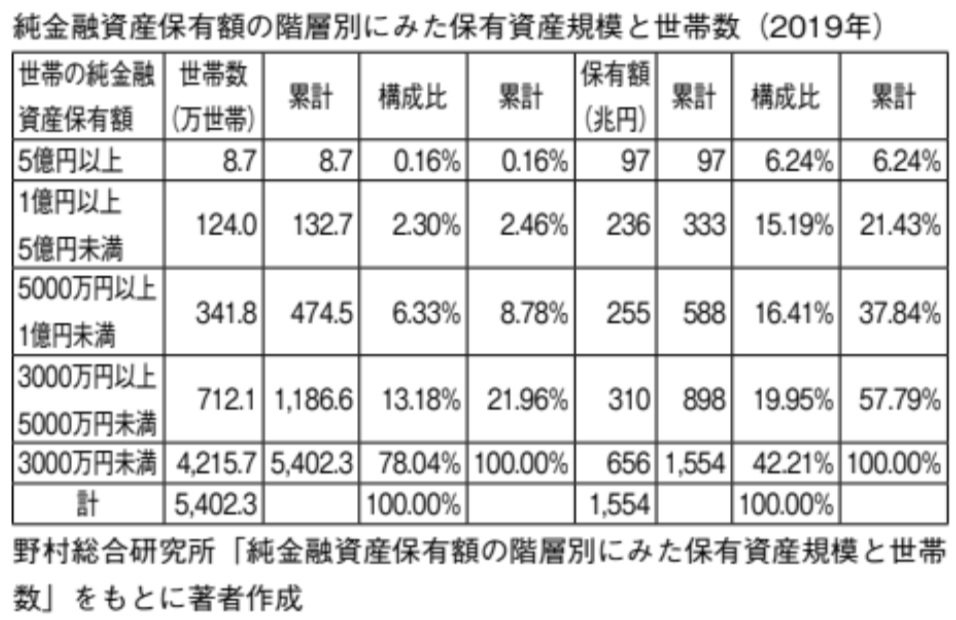

さらに具体的に検討してみよう。表は、野村総合研究所の「純金融資産保有額の階層別にみた保有資産規模と世帯数」(2019年)をもとに試算したものである。

たとえば、仮に3000万円以上の純金融資産を持つ上位2割の階層の資産(898兆円)に対して、単純に1%課税するだけでも8~9兆円の税収となる。

野村総合研究所が、「超富裕層」(純金融資産保有額が5億円以上の8.7万世帯)及び「富裕層」(同じく1億円以上5億円未満の124.0万世帯)と位置づけている層の世帯には2%の金融資産税を課せば、さらに3兆円税収が増える。

また、少子高齢化は「預金の東京一極集中」も引き起こしている。

深刻化しそうなのは、「遺産マネー」の移動である。都市への人口集中だけでなく、高齢者からの相続によって都市部の現役世代に資産が引き継がれ、個人の金融資産が地方から都市に流れ込んでいる状況にあることを日本経済新聞が報じている(2018年7月29日付)。

地方に住む親が亡くなった際、遺産を相続した子ども等が、預金の引き出し等の利便性を考えて、東京の金融機関に預金を移しているのである。したがって、個人金融資産への課税は、東京から地方に資金を還流させるという効果もあるといえる。

さらに、この資産課税は、資金を貯蓄から投資へと向かわせる効果がある。先進国経済が直面する貯蓄過剰と投資不足の中にあって、資産バブルではなく過剰貯蓄を吸収することが可能である。

西野 卓郎

特別区長会調査研究機構 主任研究員