保険料はすべての保険会社で共通、国が実質一部負担

地震保険は国と損害保険会社各社が共同で運営している、非営利的な性質が強い保険です。すなわち、国が「再保険」を引き受けるという形で運営に関与しています。つまり、国が保険料の約半分を実質的に負担してくれているというイメージです。

また、保険料の額はすべての損害保険会社で共通です。

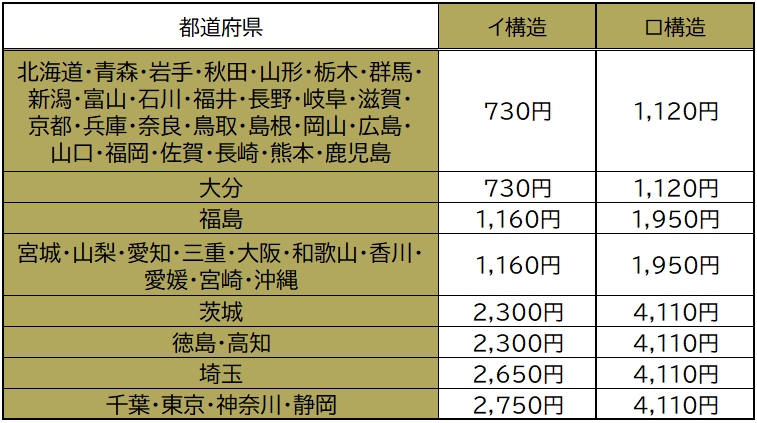

保険料は以下の通り、「都道府県ごと」「建物の構造ごと」に定められています。

ただし、保険会社によっては、地震等に起因する火災について限度額を火災保険金額の満額(100%)まで設定できる特約等、独自の特約を設けているところもあります。

さらに保険料の割引を「最大50%」受けられる

前述のように、地震保険は非営利的性格が強く、かつ、保険料の一部を国が実質的に負担してくれている、割安な保険です。

しかも、それに加え、保険料の割引の制度が充実しています。割引率は10%~50%です。割引の種類とそれぞれの割引率は以下の通りです。

【保険料の割引の種類と割引率】

1.免震建築物割引(50%):品確法に基づく免震建築物の場合

2.耐震等級割引(10%~50%):品確法に基づく耐震等級(構造躯体の倒壊等防止)を有している場合

3.耐震診断割引(10%):地方公共団体等による耐震診断・耐震改修の結果、建築基準法の耐震基準をみたす場合

4.建築年割引(10%):1981年6月1日以降に新築された建物である場合

このように、1981年6月1日以降に新築された建物であれば、最低でも10%の割引を受けられるということです。

保険料につき所得控除を受けられる

地震保険の保険料は、所得税・住民税の「地震保険料控除」の対象です。

年末調整または確定申告の際、所得税については保険料の全額(最高5万円)、住民税について保険料の2分の1(最高2.5万円)の所得控除を受けることができるのです。

まとめ

このように、地震保険は、国が実質的に保険料を一部負担してくれているうえ、各種割引の制度、さらに地震保険料控除の制度もあることを考慮すると、あらゆる損害保険のなかで最大級にコストパフォーマンスの良い保険であるといえます。

大地震は日本全国、どこで発生しても不思議ではありません。予知も現時点ではきわめて困難であるうえ、被災した場合には、甚大な被害をこうむることになります。

公的補償では十分ではないこと、火災保険が地震に起因する火災や水災等をいっさいカバーしてくれないことをも考慮すれば、地震保険に加入することは、ご自身の生活を守るため必須であるとさえいえます。

もしも、まだ加入していないのであれば、すぐにでも加入することをおすすめします。

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】