法定相続人とパターン別の割合

誰が法定相続人となるのかにより、法定相続分の計算は異なります。ここでは、法定相続分について解説しましょう。

「法定相続分」とは?

法定相続分とは、法律で定められた相続での取り分のことです。遺産分割は、必ずしもこの法定相続分どおりに行わなければならないわけではありません。相続人の全員が合意すれば、長男と長女はなにも相続をせず配偶者が全財産を相続するなど、法定相続分によらない遺産分割も可能です。

ただし、遺産分割でもめて審判となった場合のわけ方は法定相続分がベースとなります。法定相続分は、それぞれの相続人が遺産に対して分割を主張できる割合であると捉えておくとよいでしょう。

法定相続分の早見表

法定相続分は、次の早見表で確認することができます。まずは、この早見表で全体のイメージをつかみましょう。

相続パターン

早見表を参照しつつ、相続パターンごとの法定相続分を具体的にみていきましょう。

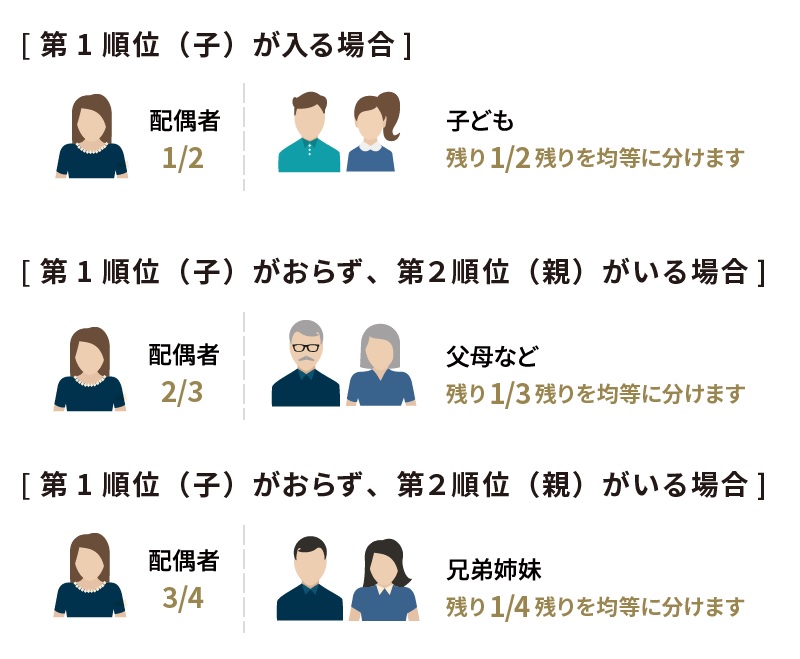

<配偶者アリ、子アリ>

配偶者と子が法定相続人である場合、それぞれの法定相続人は次のとおりです。

子:2分の1

また、子が複数いる場合には、子の法定相続分を子の人数で等分します。たとえば、配偶者と3名の子が法定相続人である場合の法定相続分は、次のとおりです。

子1:6分の1(=2分の1×3分の1)

子2:6分の1(=2分の1×3分の1)

子3:6分の1(=2分の1×3分の1)

<配偶者ナシ、子のみ>

被相続人に配偶者がおらず、子のみが相続人である場合には、子がすべての財産を相続します。被相続人に父母(第2順位)や兄弟姉妹(第3順位)がいたとしても、同じです。

また、子が複数いる場合には、子の人数で等分します。たとえば、3名の子のみが相続人である場合の法定相続分は、それぞれ3分の1です。

<実子のほかに養子アリ>

被相続人に養子がいる場合には、養子の相続人は実子とまったく同じとなります。たとえば、被相続人の配偶者はすでに他界しており、被相続人には実子である長女、二女と、養子2名がいる場合、それぞれの法定相続分は4分の1です。

実子と養子とで、相続での取り分に一切差はありません。

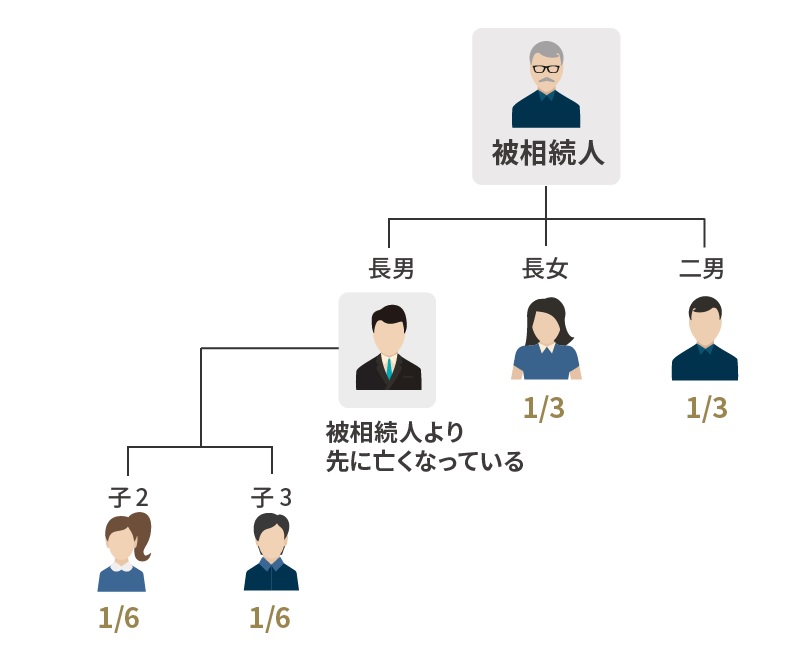

<代襲相続>

被相続人よりも先に亡くなった子がいる場合、その子に子(被相続人の孫)がいる場合には、亡くなった子の代わりに孫が相続人となります。これを「代襲相続」といいます。代襲相続人の法定相続分は、代襲の対象となった亡くなった子の法定相続分の頭割りです。

たとえば、被相続人にはもともと長男、二男、長女という3名の子がいたものの、長男が被相続人よりも先に亡くなっており、長男には2名の子がいた場合の法定相続分は、それぞれ次のようになります。なお、被相続人の配偶者はすでに亡くなっているものとします。

亡くなった長男の子である孫2:6分の1(=3分の1×2分の1)

二男:3分の1

長女:3分の1

なお、第一順位の相続人には代襲回数の制限はありませんので、子も孫も亡くなり、ひ孫がいる場合には、ひ孫が代襲して相続人となります。

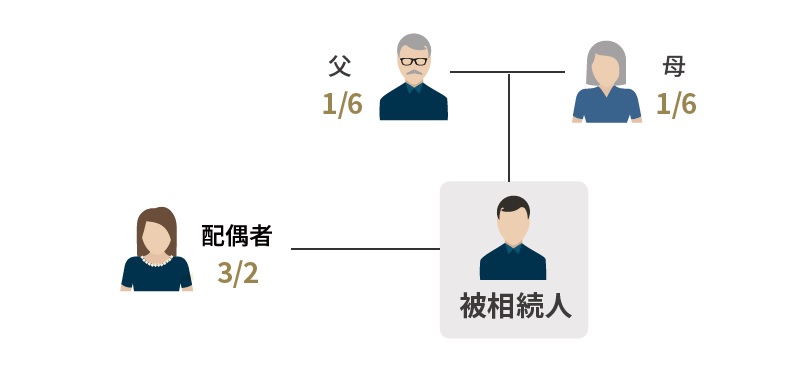

<配偶者と父母>

被相続人の配偶者と被相続人の親が法定相続人となる場合の法定相続分は、次のとおりです。

親:3分の1

また、被相続人の父母がともに存命である場合には、親の法定相続分を父母で等分します。そのため、それぞれの法定相続分は次のとおりです。

父:6分の1(=3分の1×2分の1)

母:6分の1(=3分の1×2分の1)

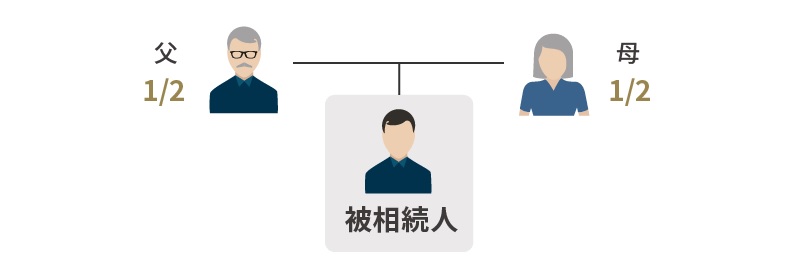

<配偶者ナシ、父母>

被相続人に配偶者がおらず、被相続人の親のみが法定相続人である場合、親がすべての財産を相続します。また、父母が共に存命である場合、父母それぞれの法定相続分は2分の1です。

<被相続人が他家に普通養子に入っている「養親」>

被相続人が他家に普通養子に入っている場合には、被相続人の親は実親である父母と、養親である養父と養母の4名となります。実親が養育できないことなどを理由に他家の養子となり、実親との親子関係がなくなる「特別養子」とは異なり、「普通養子」の場合には、実親との親子関係も継続されることには注意が必要です。

実親と養親との法定相続分に違いはありません。そのため、被相続人に配偶者や子などがおらず、仮に実親と養親がいずれも存命であれば、実親と養親それぞれの法定相続分は4分の1ずつです。

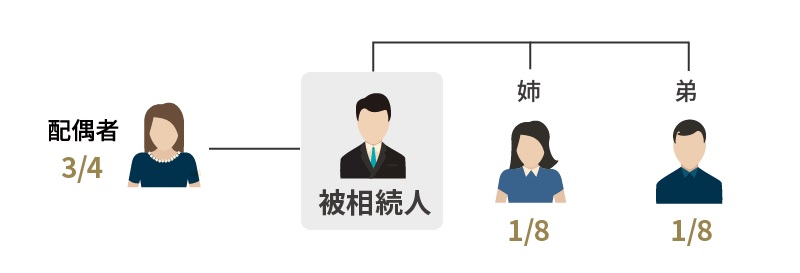

<配偶者アリ、兄弟姉妹>

配偶者と被相続人の兄弟姉妹が法定相続人となる場合の法定相続分は、次のとおりです。

兄弟姉妹:4分の1

また、被相続人の兄弟姉妹が複数いる場合には、兄弟姉妹の法定相続分を兄弟姉妹の数で等分します。たとえば、配偶者と被相続人の妹と弟が法定相続人である場合、それぞれの法定相続分は次のとおりです。

妹:8分の1(=4分の1×2分の1)

弟:8分の1(=4分の1×2分の1)

<配偶者ナシ、兄弟姉妹>

被相続人の兄弟姉妹のみが相続人である場合には、兄弟姉妹がすべての財産を相続します。また、兄弟姉妹が複数いる場合には、兄弟姉妹の人数で等分します。たとえば、3名の兄弟姉妹のみが相続人である場合の法定相続分は、それぞれが3分の1です。

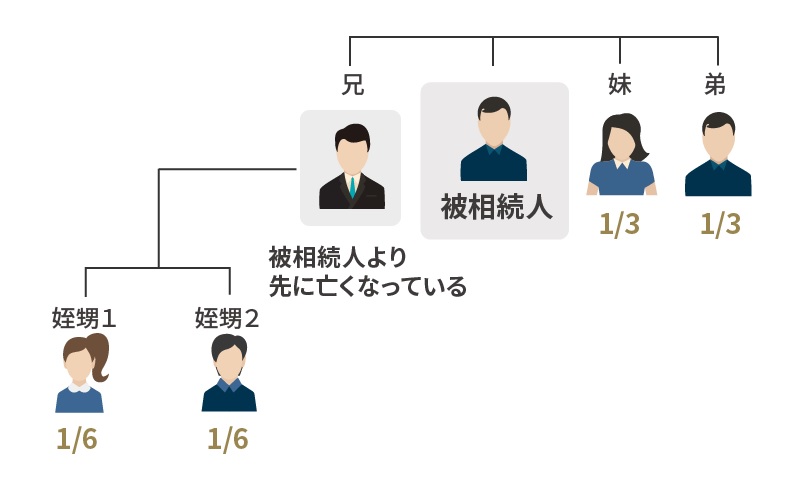

<兄弟姉妹の代襲相続>

被相続人よりも先に亡くなった兄弟姉妹がおり、その兄弟姉妹に子(被相続人の甥姪)がいる場合には、亡くなった兄弟姉妹の代わりに甥姪が相続人となります。

甥姪の法定相続分は、代襲の対象となった亡くなった兄弟姉妹の法定相続分の頭割りです。たとえば、被相続人にはもともと兄、妹、弟という3名の兄弟がいたものの、兄が被相続人よりも先に亡くなっており、兄には2名の子がいる場合の法定相続分は、それぞれ次のようになります。なお、被相続人に、配偶者はいないものとします。

亡くなった兄の子である甥姪2:6分の1(=3分の1×2分の1)

妹:3分の1

弟:3分の1

なお、兄弟姉妹の代襲は、子とは違って1回までに制限されています。そのため、甥や姪の子が法定相続人となることはありません。

<配偶者のみ>

被相続人の配偶者のみが法定相続人となる場合には、配偶者が全財産を相続します。

注目のセミナー情報

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意