3―高値維持には2つの条件

では、今後も米国株式は現在の水準を維持できるのであるだろうか。S&P500種株価指数は2023年末にかけて予想EPS245ポイント、予想PER17倍で4,165ポイントくらいの水準ならあり得ると考えている。ただ、それが実現されるのは2つの条件を満たすことが求められるだろう。

まず、1つ目は株式市場が見込んでいるように、もしくはそれ以上に早期にインフレが終息し、金融政策が転換されることである。今後、株式リスク・プレミアムが3%に収斂していくとすると、長期金利が2.9%まで低下すると、予想PERが17倍(≒1/(3.0%+2.9%))程度まで許容されることになる。つまり、現在の株価はそれくらいの金利低下を見込んだ株価水準に既になっているといえる。

そして2つ目は米国企業の業績の底打ちである。足元の来期2024年のEPSが245ポイントと今期2023年の219ポイントから12%増益といわばV字回復が予想されている。あくまでも予想PERがどれだけ許容されるかにも依存するが、業績見通しがさらに下方修正され予想されているV字回復が実現できないとなると、現在の株価水準を維持するのは難しいように思われる。

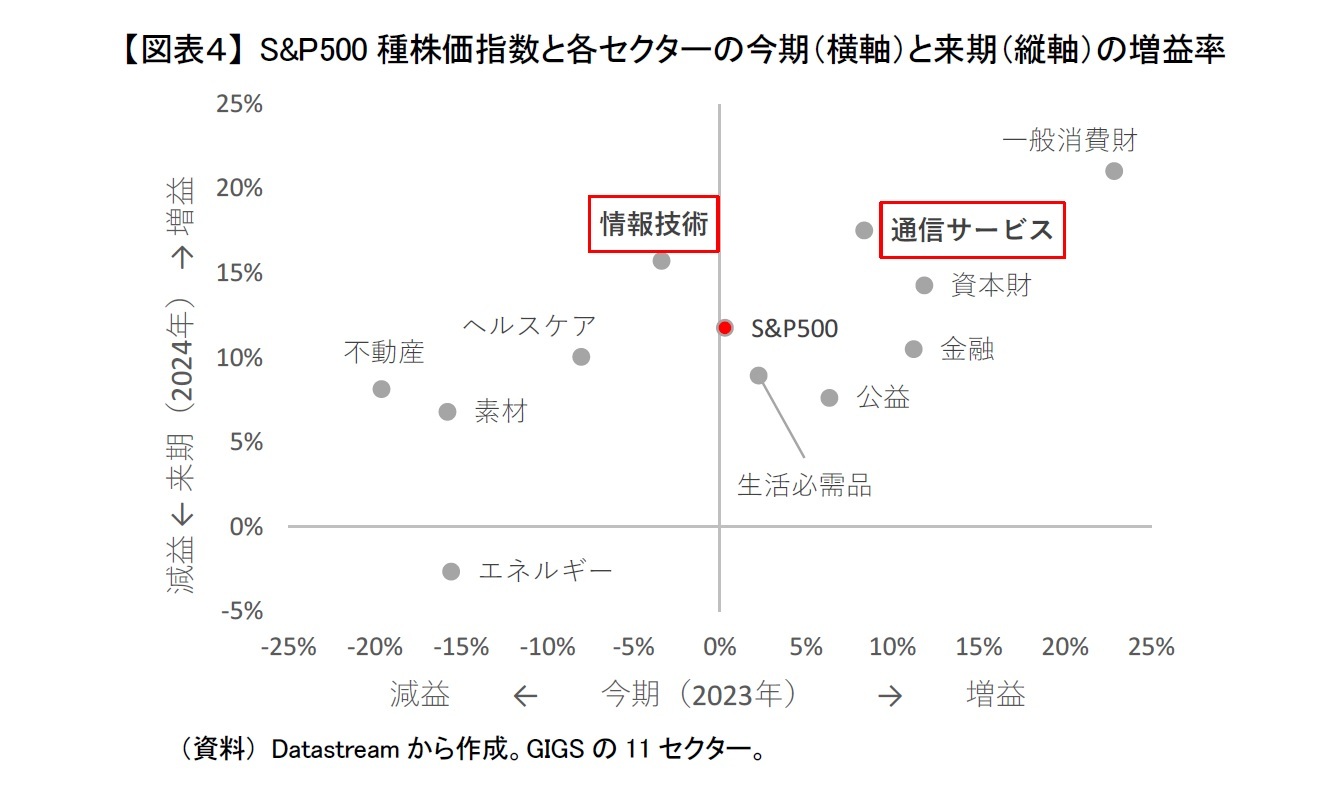

そこで注目されるのが「情報技術」と「通信サービス」の2つセクターである。なお、「情報技術」はアップルやマイクロソフトなど、「通信サービス」はアルファベットやメタなどの銘柄が含まれる。2つのセクターはコロナ禍で大きく業績を伸ばしてきたが、2022年後半以降は変調をきたしている。今期2023年(横軸)をみても「通信サービス」は一桁台の増益予想、「情報技術」に至っては減益予想に沈んでいる(図表4)。その一方で来期2024年(縦軸)は、ともに15%以上の増益予想がされている。

この2つのセクターについてはS&P500種株価指数に占めるウエイトも大きいだけに、本当にこれから再び業績拡大に転じるのかに米国株式市場全体の動向も左右される。もし株式市場でこれらのセクターの業績拡大鈍化が一時的ではないと認識されると、いわば成長神話が崩れ、失望売りが大量に出る可能性もあり、注意が必要である。見方を変えると、現在の米株高は米国企業の業績拡大が鈍化していても、鈍化は一時的であると楽観視している投資家が多いことも背景にあるかもしれない。

4―最後に

このように米国株式は高値圏を維持、場合によっては更に上値余地もあるかもしれない。しかし、そのようになる環境が整うか現時点では分かりかね、株式市場がやや楽観視し過ぎているのではないかと筆者は考えている。そのため、米国株式は2023年に入って幸先よく上昇して始まったが、先行きに対してはあまり楽観観しない方がよいのではないかと思われる。