子どもを持つ世帯全体の18%が「貯蓄額50万円未満」

預貯金は、不況や解雇、病気等で、所得が途切れ、それまで毎月支払われていた給与が入らなくなったときに、その重要性が浮かび上がってくる。

山野良一によれば、貯蓄額がまったくない、または貯蓄額が50万円未満という、稼ぎがなくなれば2~3ヵ月で貯金が底をついてしまうことが予想される世帯は、子どもを持つ世帯全体では約18%、母子世帯では約59%に上る。

貯蓄額が100万円未満では、半年足らずで底をつく可能性が高いが、これらの層は、子どもを持つ世帯全体では約22%、母子世帯では約68%である(『子どもに貧困を押しつける国・日本』山野良一光文社2014年)。

BIが給付されれば、その分現金を倹約し、リスクに備えることができるようになるし、預貯金があまりなくても持ちこたえられる期間が長くなる。

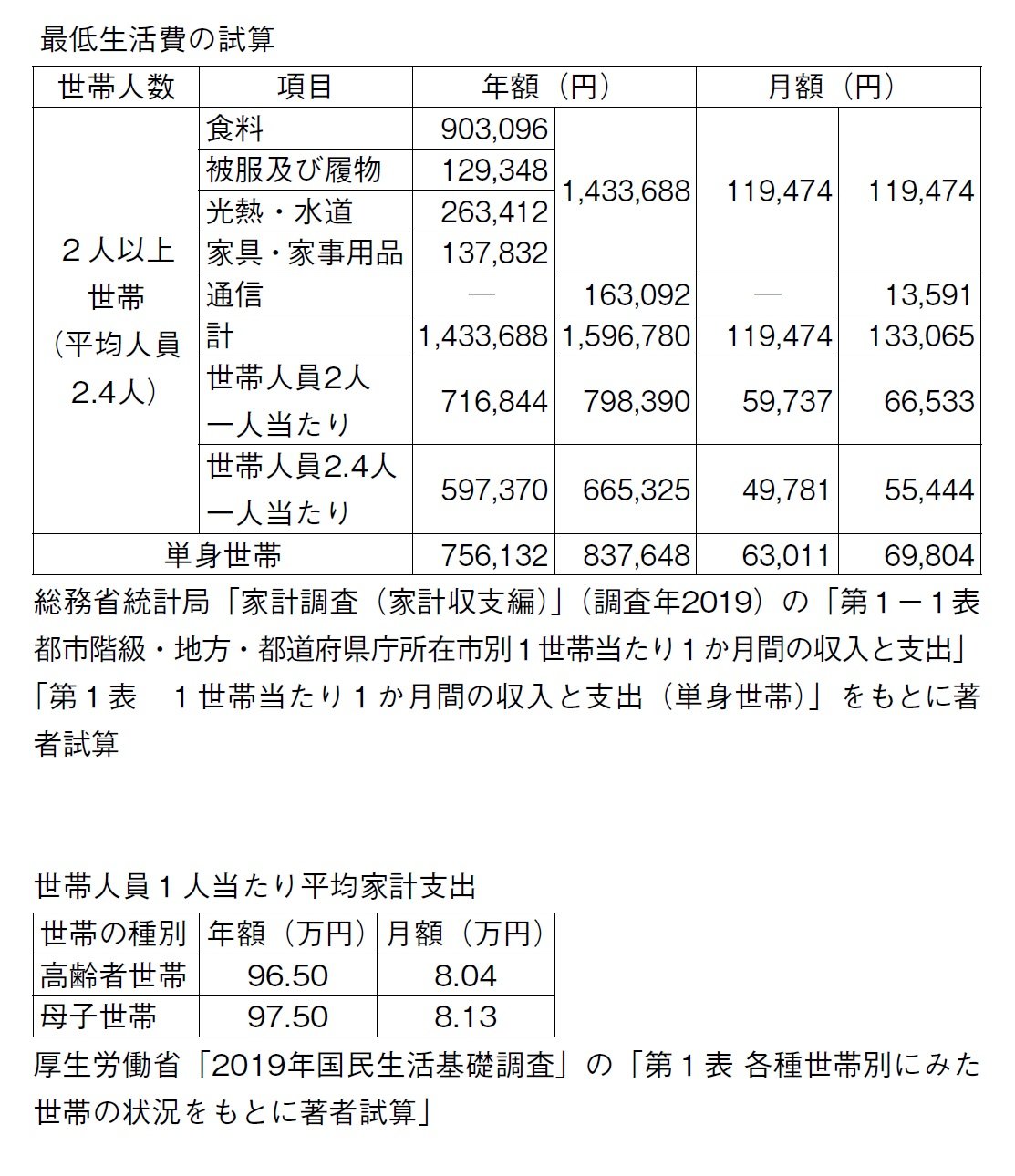

それでは、BIが、最低限の衣食住を保障するものとして、総務省統計局「家計調査(家計収支編)」(調査年2019年)をもとに、BIの給付水準を設定してみよう。

ちなみに生活保護制度の通常の最低生活費は、生活扶助、教育扶助、住宅扶助に分けて計算されるが、教育扶助分は本人に直接給付されるし、住居費は地域、持家.賃貸等によって大きく異なることから、ここでは生活扶助に当たる要素のみを検討する。

この調査の該当項目の2019年の金額を抜き出してみると図表のとおりとなる。

これらを合計すると、2人以上世帯当たり年額143.4万円(「通信」を加えると159.7万円)である。世帯人員を2人と仮定すると、一人当たり年額71.7万円(通信を加えると79.8万円)となる。

ちなみに世帯人員を平均である2.4人として、一人当たり年額を算出すれば、59.7万円(通信費を加えると66.5万円)となる。これは地方郡部等の高齢者単身世帯(68歳)の生活扶助の額(月額6万5500円、年額78万6000円)とほぼ同じ水準である。

この金額なら、基礎年金(満額の場合)と合わせて150万円程度になる。

理論的にも、金額的にも基本的欲求充足のための支援だが、ブーストされる効果を考えれば、間接的に自己実現等の高次欲求充足の支援にもなる。

あくまで、平均の数値を使った目安の数値ではあるが、BIと障害年金を合わせても同じ程度の生活費は確保できることになる。