7.リート

<現状>

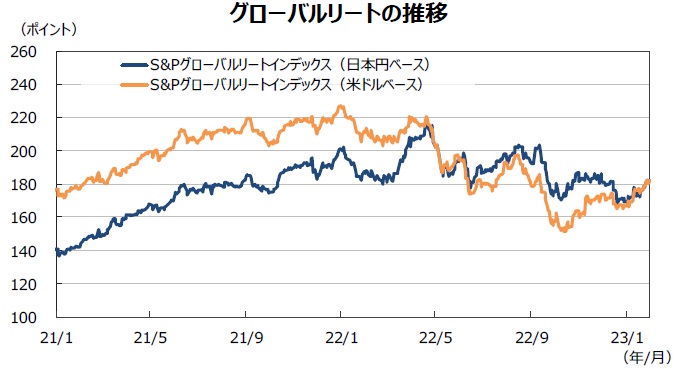

グローバルリート市場(米ドルベース)は上昇しました。米国のリート市場は、インフレのピークアウト観測を背景にFRBが利上げペースを減速するとの見方が強まり、米長期金利が低下したことや米株式市場が上昇したことを好感して大きく上昇しました。欧州のリート市場やアジアのリート市場も長期金利の低下と株式市場の上昇を受けて、上昇しました。一方、日本のリート市場は、1月の金融政策決定会合で日銀が金融政策を維持したものの、先行きの政策修正が意識され、続落しました。S&Pグローバルリート指数(米ドルベース)のリターンは前月末比+9.2%となりました。一方、為替効果はマイナスに寄与し、円ベースのリターンは同+7.7%となりました。

<見通し>

米国リート市場は、FRBの大幅な利上げを受けた景気後退が意識され、当面不安定な動きになることが見込まれます。ただし、米国経済はリセッションに陥るとしても、比較的軽微な景気後退にとどまるとみられます。FRBのタカ派姿勢が和らげば、米国リート市場は緩やかに上昇するとみています。欧州リート市場は、ECBによる引き締め強化から上値の重い展開を想定します。ただし、中長期では財政支出による景気回復とともに持ち直すとみています。日本リート市場は、景気回復の動きが続くものの、日銀の金融政策の不透明感から当面レンジ内でもみ合うとみています。アジア・オセアニアリート市場は、景気回復に伴いシンガポール中心に緩やかに上昇するとみています。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

8.まとめ

【債券】

米国の長期金利は、インフレのピークアウトと景気減速の見通しから、FRBの利上げ打ち止めと先行きの利下げが意識されるため、もみ合いながらやや低下する展開を予想します。欧州の長期金利も、賃上げによるインフレ圧力などからECBが金融引き締めを続けるものの、米長期金利に連れて緩やかに低下する展開を予想します。日本の長期金利は、新総裁就任後の日銀の政策修正により長期金利の許容変動幅が拡大され、先行き上昇する展開を予想しています。

【株式】

S&P500種指数採用企業の22年10-12月期決算発表がスタートしています。増益率(純利益ベース、TOPIXも同様)は前年同期比▲2.9%、除くエネルギーセクターで同▲7.1%と予想されます(23年1月27日。リフィニティブ集計で進捗率29%)。続く23年1-3月期は前年同期比▲1.2%、4-6月期が同▲2.0%となる見通しです。一方、除くエネルギーセクターの1-3月期見通しは同▲2.9%ですが、4-6月期には同+2.2%と5四半期ぶりに増益に転じる見通しです。一方、TOPIX採用企業の22年10-12月期の増益率は前年同期比+0.01%の見通しです(23年2月1日。除く金融、QUICK集計で進捗率26%)。日米ともに業績の方向性が注目されそうです。

【為替】

円の対米ドルレートは、レンジを切り上げつつ緩やかに上昇する展開を予想します。日米金利差の絶対水準や資源価格高に伴う日本の貿易収支悪化から、円の上昇余地は限られるものの、米国のインフレがピークアウトするなか、FRBの利上げ打ち止めと日銀の金融引き締めが意識され、米ドルは弱含む展開を予想しています。円の対ユーロレートは、レンジ内のもみ合いを予想します。ECBのタカ派姿勢がユーロのサポート要因となる一方、日銀の政策修正も意識されるためです。また、円の対豪ドルレートも、相対的に堅調な豪州景気がサポート要因となる一方、日銀の金融政策修正が意識されるため、もみ合う展開を予想しています。

【リート】

米国リート市場は、FRBの大幅な利上げを受けた景気後退が意識され、当面不安定な動きになることが見込まれます。ただし、米国経済はリセッションに陥るとしても、比較的軽微な景気後退にとどまるとみられます。FRBのタカ派姿勢が和らげば、米国リート市場は緩やかに上昇するとみています。欧州リート市場は、ECBによる引き締め強化から上値の重い展開を想定します。ただし、中長期では財政支出による景気回復とともに持ち直すとみています。日本リート市場は、景気回復の動きが続くものの、日銀の金融政策の不透明感から当面レンジ内でもみ合うとみています。アジア・オセアニアリート市場は、景気回復に伴いシンガポール中心に緩やかに上昇するとみています。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2023年1月のマーケットの振り返り』を参照)。