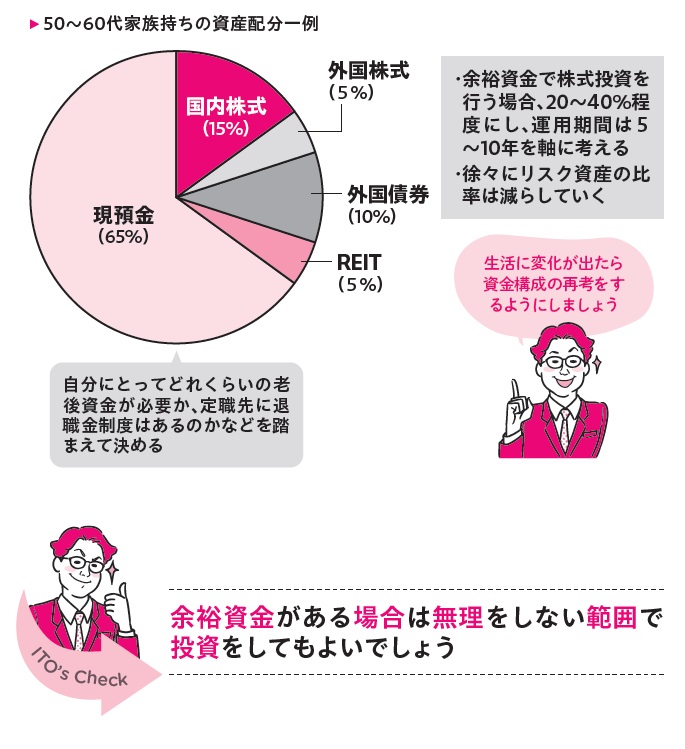

50~60代家族もちは20~40%で株式投資

■必要な老後資金を検討する

50~60代の家族もちの場合、子どもが学校を卒業して一段落するケースも多いでしょう。しかし、気を抜いてはいけません。ここからいかに老後資金を構築するかが大きなポイントとなります。

そこで、まずは50代から60代前半にかけてどのくらい老後資金を確保できそうか、シミュレーションを行う必要があります。自分にとってどれくらいの老後資金が必要か、定職先に退職金があるのかないのかを確認しましょう。

■必要に応じて資産運用を行っていく

現預金だけで老後資金が構築可能であれば、資産運用を行う必要はありません。ただし、インフレなどの景気変動への対策として、年2~3%程度でも資産が増やせる運用を行うとよいでしょう。

一方、50代から一気に老後資金を構築する場合は、NISAやiDeCoを最大限に活用しましょう。最初の5~10年間は20~40%を株式投資に充て、「増えた分+α(投資した分の一部)」を売却していき、少しずつ投資比率を下げていく方法がおすすめです。

一方で、ある程度資金が構築できている場合は、株式は10%程度、債券20%、現預金70%など保守的な運用に努めるとよいです。

■50~60代家族もち向けのポートフォリオ(図表5)

---------------------------------------------

<50~60代家族もちの投資でのポイント>

1. 子どもが社会人になるなど一段落したら一気に老後資金構築計画に移っていく

2. 徐々にリスク資産の配分を減らしていく

3. iDeCoやNISAをフルに活用し老後資産形成を行っていく

【iDeCoやNISAを併用して非課税で、効率よく資産形成を行う】

---------------------------------------------

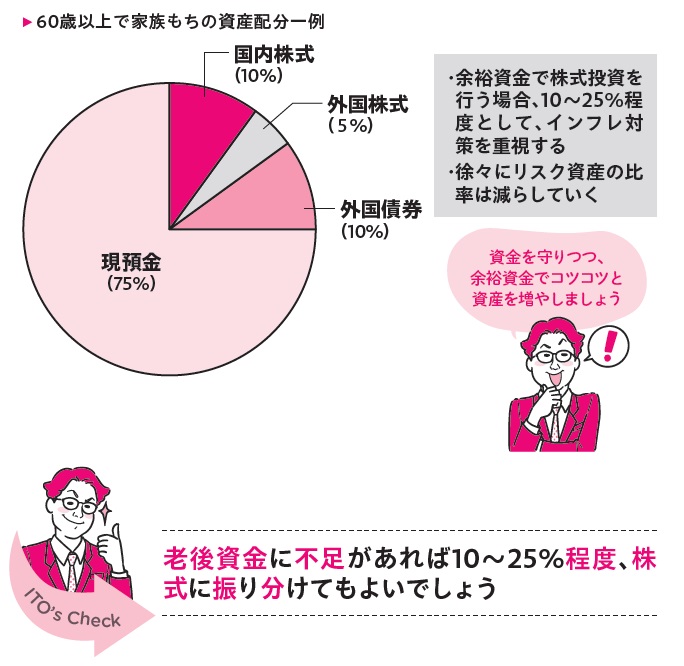

「60歳以上で家族もち」は10~25%で株式投資

■生活資金が賄えるかどうか検証する

60歳以上で家族もちの場合、子どもが社会人になっていればあとは夫婦の老後資金対策を中心に資金計画を検討します。退職金などでまとまった資金がある場合は、一部を資産運用に振り分けることは可能です。

まずは、公的年金がどれくらいもらえるのか、年金定期便で確認してみましょう。公的年金で毎月の生活費を賄える場合は、余裕資金を運用にまわすことも可能です。

また、退職金などで直近の生活費は賄える場合は、年金の繰り下げを利用して、年金自体を増やすといった方法もあります。検討してみるとよいでしょう。

■すぐ利用しない資金は運用してもよい

すぐ利用しない資金を運用する場合は、10~25%を株式に振り分けることを検討してみましょう。これはインフレ対策といえます。

ただし、年代的にリスク許容度は低下していますので、無理は禁物です。基本的には現預金、債券を中心にしておきましょう。NISAの範囲内で運用する、株価の変動に影響されにくい株主優待や高配当を狙って、投資するのもおすすめです。

■60歳以上の家族もち向けのポートフォリオ(図表6)

---------------------------------------------

<60歳以上の家族もちの投資でのポイント>

1. すぐに利用しない余裕資金は運用してもよい。年金を繰り下げ受給するよりも、メリットがあるか検証しておく

2. 徐々にリスク資産の配分を減らしていく

3. NISAの枠内など枠を決めて老後資産形成を行っていく

---------------------------------------------

※年金の繰り下げ受給:国民年金や厚生年金に加入していて条件を満たす場合、原則65歳から年金を受け取ることができるが、本人が希望すれば年金の支給開始を66歳以降、75歳まで好きなタイミングで、1ヵ月単位で受給を遅らせることができる

「〇〇だけで儲かる」に

ダマされた人、必読!

詳細はコチラ>>

伊藤 亮太

スキラージャパン株式会社 取締役、ファイナンシャルプランナー

慶應義塾大学大学院商学研究科修了。在学中にCFPを取得する。その後、証券会社時代には社長秘書、営業、経営企画部門等に勤務。2007年11月にスキラージャパン株式会社設立。現在は、資産運用や保険、年金に強いFPとして、数多くの執筆・相談を手掛けている。著書に『株取引の要点 買いのタイミングはココだ』(技術評論社)、『キホンから新常識までまるわかり!超図解 お金再入門』(PHP研究所)など多数。