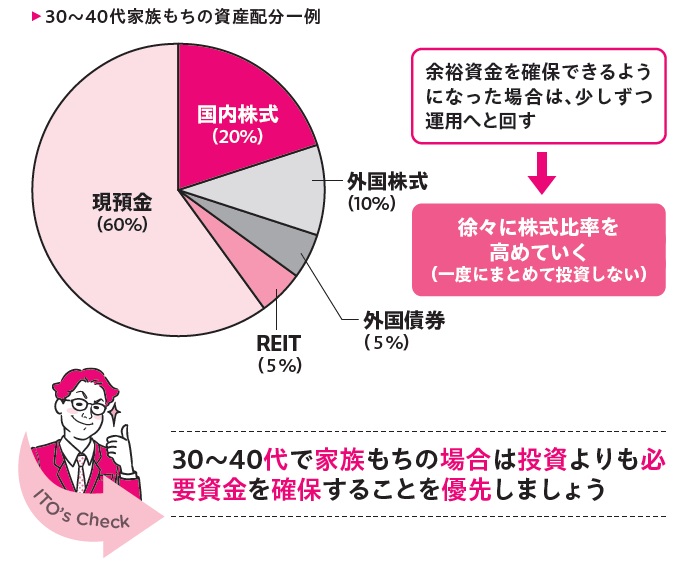

「30~40代家族もち」は20~30%で株式投資

■教育費や住宅ローンがかさみがち…無理な投資は禁物

30~40代家族もちの場合、資産運用を考える前に教育資金確保や住宅ローンの返済をどうするかを考える必要があります。もちろん、子どもが幼い場合や住宅ローン控除を利用できる10年間は繰り上げ返済しないといった場合には、資産運用もできるでしょう。

しかし、基本的に30~40代家族もちは資産運用で無理は禁物です。資産運用で失敗して教育資金が確保できなくては本末転倒です。必要資金の確保を大前提として資産運用を検討する必要があります。資金が厳しい場合は、預貯金主体でも問題ないでしょう。

■余裕が出てきたら20~30%程度振り分ける

教育資金などある程度必要な資金に目途がついた場合や、資産運用で増やしていきたい場合は、20~30%程度株式へ振り分けていくこともよいでしょう。

ただし、この場合にも基本的にはまとめて投資するのではなく、分散投資を徹底しましょう。また、夫婦それぞれのNISAの枠内での運用にとどめ高配当銘柄などに投資し、配当金を必要資金に充てるといった投資方法も有効です。最もお金がかかる世代のため、老後資金構築は余裕ができてから資産運用を行うとよいでしょう。

■「30~40代家族もち」向けのポートフォリオ(図表3)

---------------------------------------------

<30~40代家族もちの投資でのポイント>

1. 教育資金確保や住宅ローン返済を重視する

2. 老後資金であれば長期投資を心がける

⇒教育資金や住宅ローンなど投資より優先する出費を優先する

3. NISAなどを利用してコツコツ資産形成、高配当銘柄を狙い配当金享受もあり

---------------------------------------------

※住宅ローン:金融機関からの借金であるため利息がかかる。住宅ローンの繰り上げ返済を行えば、将来支払うはずだった金利を節約することができるが、手数料はかかる

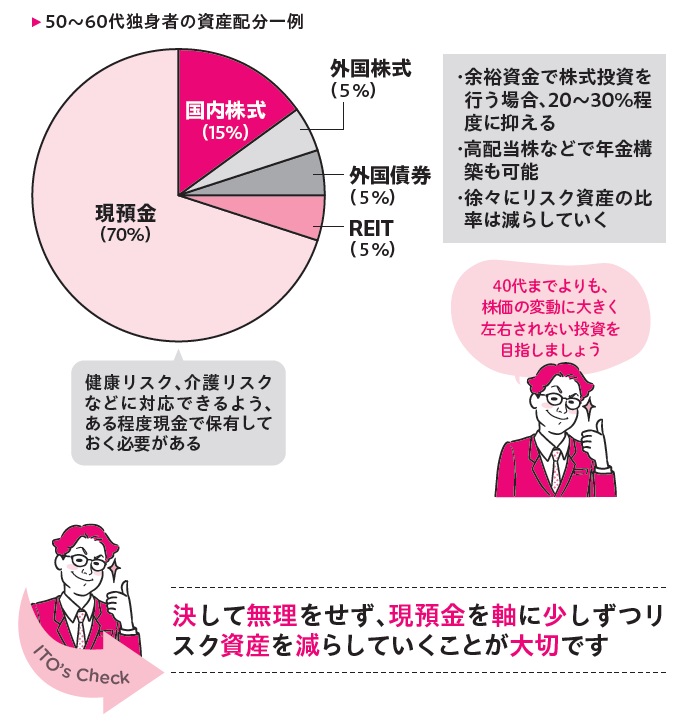

「50~60代独身」は資産の20~30%で株式投資

■リスク資産は少しずつ減らしていく

50~60代になると、いよいよ老後が間近となってきます。特に独身の場合は、健康リスク、介護リスクなどすべて自分で対処する必要が出てくる可能性があります。その際の資金準備も進めていく必要があります。

こうした時期は、急な治療費などに備えて、ある程度現金で保有しておくことを前提に、計画的な資産運用を行うとよいでしょう。

■いかに老後資金を確保するかがポイント

50代であれば、65~70歳まで時間があります。定職の引退時期に合わせて、少しでも資金を増やせるように資産運用を行うことができます。ある程度まとまった資産がある場合は、20~30%程度株式投資に充てるとよいでしょう。そのほかの部分は、現預金や債券中心とし、できるだけ守りも入れた運用にします。株式については、高配当銘柄やディフェンシブ銘柄を中心に、年金構築という視点から資産運用を行っていくとよいでしょう。iDeCoなど非課税制度を利用していくのも手です。

また、定職引退後は、株式比率20%以下を目安に徐々に株式比率を下げていき、株主優待などを目的に運用するとよいでしょう。

■「50~60代独身者」向けのポートフォリオ(図表6)

---------------------------------------------

<50~60代独身者の投資でのポイント>

1. 健康リスクや介護リスクも考慮して現預金を確保

2. 徐々にリスク資産の配分を減らしていく

3. iDeCoを使った老後資産形成、高配当銘柄を狙い配当金享受、株主優待を狙った投資もあり

---------------------------------------------

※iDeCo:掛金を自分で決めて積み立てて、投資商品で運用し、60歳以降に年金や一時金として受け取る私的年金制度