生命保険金が非課税枠を超えたら必ず相続税がかかる?

非課税枠を超える生命保険金を受け取ったからといって、ただちに相続税の納税額が発生するわけではありません。ここでは、上述の「ケース2」の例を使ってみていきましょう。

ほかの遺産と合算し、相続税の基礎控除額を超えれば相続税の対象

相続税は、たとえば「土地にO%、預貯金にO%、非課税枠を超えた生命保険金にO%」などと、個別で計算されるわけではありません。相続税は、相続財産全体に対してかかる税金であるためです。具体的には、生命保険金が非課税枠を超えたからといって超えた額にいきなり税率を乗じるのではなく、まず土地や建物、預貯金など他の相続財産と合算して、「課税価格の合計額」が計算されます。

さらに、この「課税価格の合計額」から、次で解説する「相続税の基礎控除額」を控除し、その残額に対して相続税の計算が進んでいきます。

つまり、たとえ非課税枠を超える生命保険金があったとしても、その超えた額と預貯金などほかの相続財産を合算した合計が相続税の基礎控除額以下なのであれば、相続税はかからないということです。

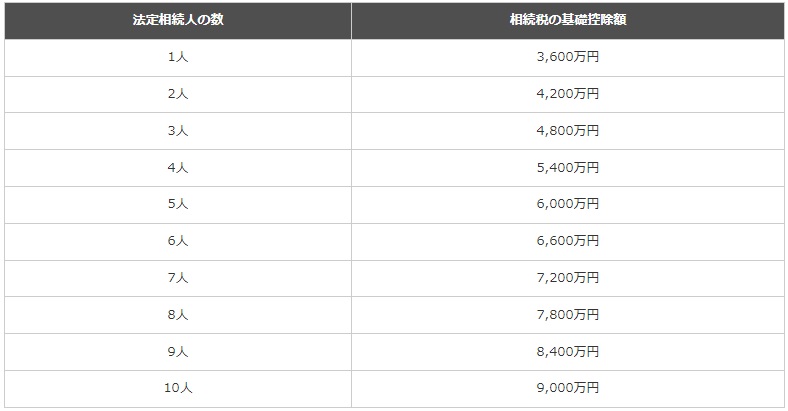

相続税の基礎控除額の計算方法

相続税がかかるかどうかの判断基準となる相続税の基礎控除額は、次の式で算定します。

これを法定相続人の数ごとに当てはめて計算をすると、次の図表のようになります。

相続税の基礎控除額は相続税がかかるかどうかのわかれ目となる非常に重要な数字であるため、ご自身やご家族に関係のある数字だけでも参考として知っておくとよいでしょう。

生命保険の契約名義を受け取ったら相続税がかかる?

ここまでは、被相続人の死亡により生命保険金が支払われたケースをみてきました。ここでは少し異なり、その相続で保険金が支払われなかった生命保険契約が残っていた場合の課税について解説します。

たとえば、現在存命中である母が将来死亡することにより、死亡保険金が支払われる生命保険契約の保険料を、今回亡くなった父が支払っていたような場合です。父の死亡により、この保険契約の契約者の地位を長男が相続した場合で考えてみましょう。

生命保険契約は相続税の対象になる

まだ保険事故(例の場合では、母の死亡)が起きていない生命保険契約は相続財産であり、預貯金などほかの財産と同様に相続税の課税対象となります。

なぜなら、この保険契約を相続した長男は、母が亡くなった際に生命保険金を取得することができるほか、母の死亡を待たずに保険契約を解約して解約返戻金を受け取ることもできるためです。生命保険契約は、もともとの保険契約者である父の死亡時点の解約返戻金の額(その時点で保険契約を解約した場合に払い戻される金額)をベースに評価がされ、ほかの財産と合算されたうえで相続税が課税されます。

生命保険金は相続税対策に活用できる

被相続人が保険料を支払っていた生命保険金は、相続税の対象となります。しかし、独自の非課税枠が設けられているため、一定額までは非課税で受け取ることが可能です。こうしたことから、生命保険金は相続税対策としてもよく活用されています。

堅田 勇気

Authense法律事務所

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】