見通し:冬場は高インフレでマイナス成長に

今後は、高騰するエネルギー価格の影響を受け、ユーロ圏の成長率はマイナスに転じるだろう。

すでにコロナ禍からの回復がひと段落し、対面サービス消費による成長の原動力としての勢いが低下するなかで、冬場以降はエネルギー・原材料価格の上昇などを受けて、特に製造業のうちガス・電気需要の高い産業を中心に稼働率が低下、景気停滞感が強まると見られる。

春以降、暖房需要が後退する局面では、成長率が持ち直すと見られるが、高めのインフレ率が続くため、低成長にとどまると予想している。さらに、23年以降もガス需要のひっ迫により特に冬場の成長率は低下しやすくなるだろう。

需要項目別には、次の通り予想している。

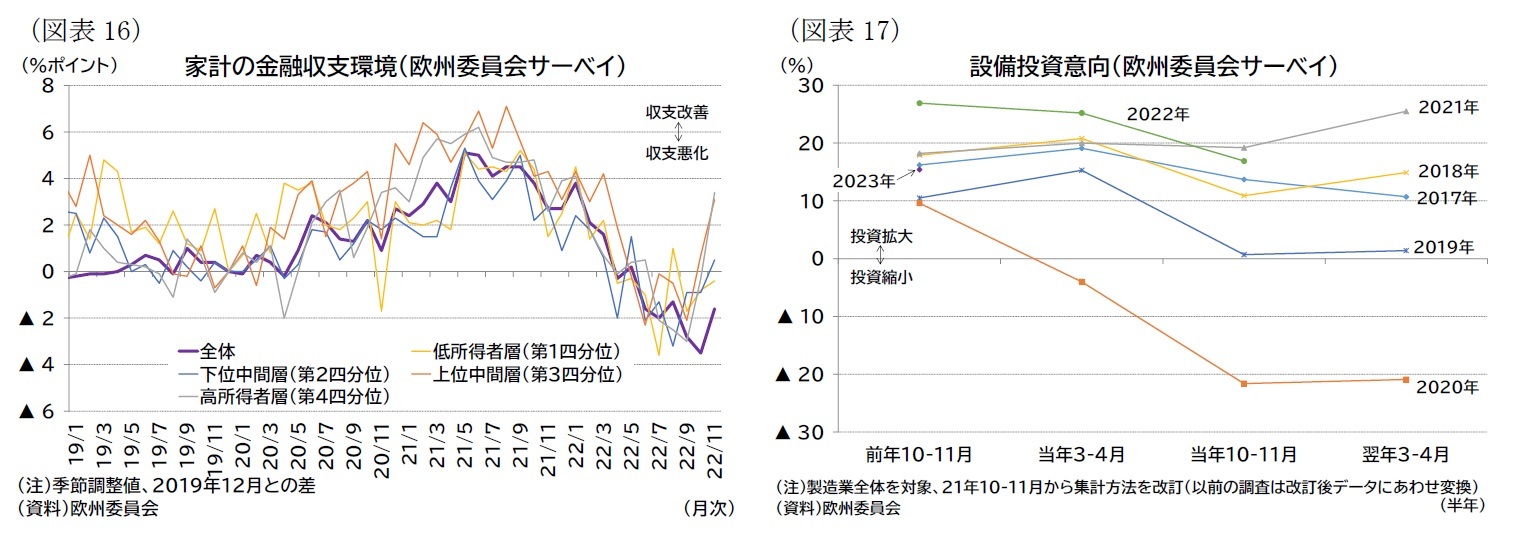

個人消費は当面は高インフレを受けた実質消費の伸びの鈍化が続き、その後にインフレ減速を受けてごく緩やかに回復していくことを予想している。上述の通り、エネルギー価格抑制策や、堅調な労働需要、「過剰貯蓄」の存在は消費の下支えとして機能するが、実質賃金はマイナス成長が続き、所得収支環境の悪化も進んでいるため、当面は消費の伸びが抑制されると見ている(図表16)。

投資は、伸びが鈍化するものの緩やかな拡大を予想している。23年の投資意向は、勢いは鈍化しつつも拡大することが見込まれている(図表17)。政策金利の引き上げによる資金調達コストの増加やエネルギー・原材料価格の上昇、景気減速による需要鈍化などが重しではあるが、復興基金を呼び水にした官民での再生エネルギーへの投資や、「脱ロシア」を進めるための投資が下支えすると見られる。

輸出は対ロシアの貿易が急減するほか、米国や中国の成長率が減速するため、鈍化するだろう。中国が「ゼロコロナ政策」の緩和を模索していることは、中国経済の押し上げ材料となり、欧州にも恩恵が及ぶ可能性がある一方、感染者や死亡者が急増するリスクもあり、先行きの不透明感は強い。

なお、EUは経済制裁の一環として石炭および固形化石燃料のロシアからの輸入を8月以降は禁止、原油も12月5日から禁止した(原油のパイプライン輸入は禁輸対象外)。石油製品も来年2月5日からの禁輸を予定している。また、これらの原油・石油製品の禁輸と合わせて、G7およびオーストラリアではロシア産石油の上限価格と60ドルとして、それ以上の価格で取引された場合に保険などの海上輸送サービスの提供を禁止することも決めた*13。ただし、本稿のメインシナリオでは上限価格がロシア産原油の実勢価格に近いこともあって、禁輸措置や上限価格の設定による世界の原油需給や原油価格への影響は限定的であると想定している。

インフレ率は原材料価格のピークアウトや政府による価格抑制策のために、今後はピークアウトが鮮明になっていくと見込んでいるが、堅調な労働環境を背景に、低下ペースは緩慢になるものと予想している。ECBの物価目標である2%を大幅に上回る期間が長期化、23年中は2%目標への低下には至らないと予想している。

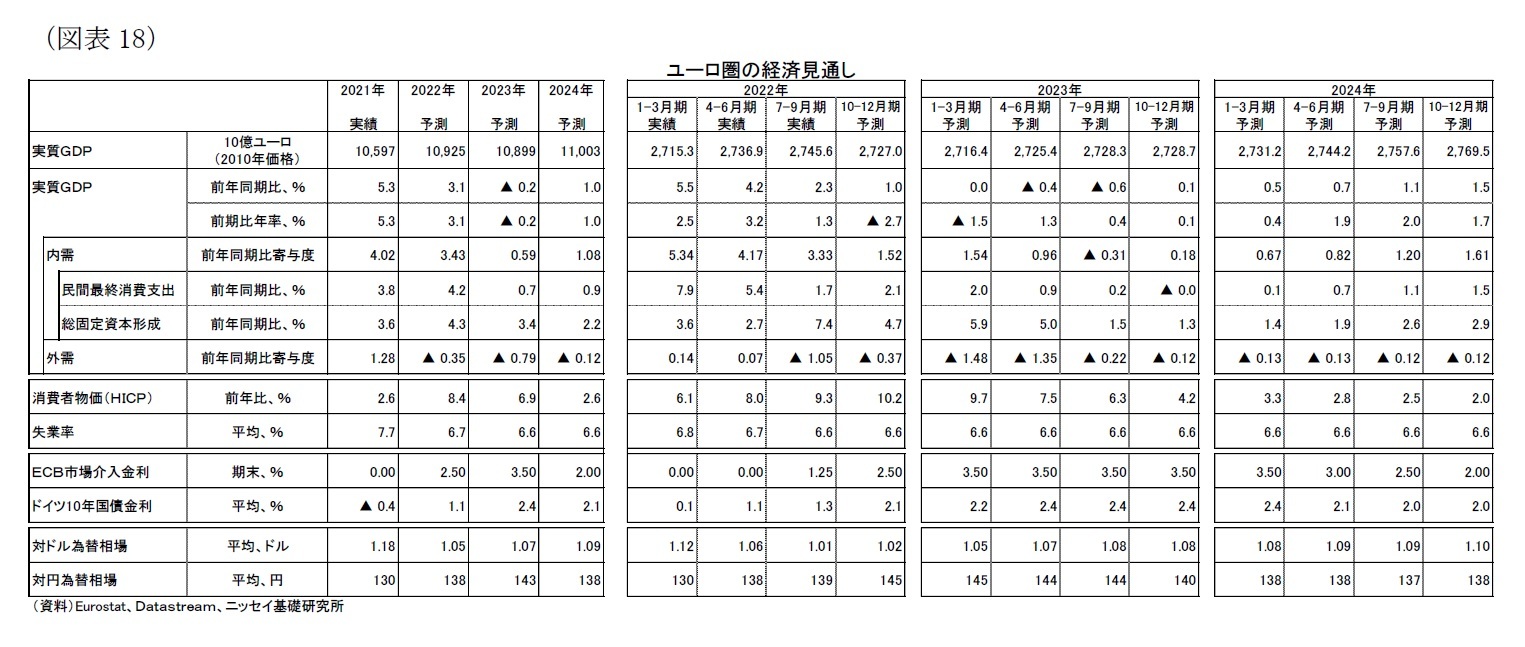

以上の状況を踏まえ、暦年でみた欧州経済の成長率は22年3.1%、23年▲0.2%、24年1.0%、インフレ率は22年で8.4%、23年で6.9%、24年2.6%と予想している(表紙図表1・2、図表18)。

予想に対するリスクは成長率は下方に、物価は上方により大きい。

短期的には、天候要因が挙げられる。寒波になればエネルギー懸念が増加し、ガス価格が高騰しやすい。一方で、暖冬であれば、上流のエネルギー価格の低下が促されることで、インフレの鎮静化が早まる可能性も可能性もある。

外部要因としては、ロシア・ウクライナ戦争の激化、エネルギー危機の深刻化、世界経済の見通し悪化が挙げられる。

可能性としては小さいと見ているが、ロシア・ウクライナと地理的に近い欧州は、直接的に戦争に巻き込まれるリスクも常に抱える。

ロシアによる経済面での揺さぶりに関しては、ロシアからのガス供給がかなり減少していることから、その影響度合いは小さくなっている。しかし、ロシアによるエネルギー供給が断絶すれば、それだけ生産制約が増すことになり、エネルギー危機が深刻化するだろう。また、ロシアが原油価格の上限設定に対する対抗措置として供給を削減するといった行動に出れば、原油需給がひっ迫して原油価格に上昇圧力が生じる可能性なども考えられる。

また、予想以上の米国景気の後退や、中国経済の低迷による海外経済が低迷することも成長率の下振れ要因となる。

域内要因としては、物価と賃金のスパイラル化、金融引き締めの副作用の拡大、政策協調の失敗が挙げられる

高インフレにより賃上げ圧力が予想以上に高まり、インフレの持続性が増す可能性がある。特に、エネルギー危機対策として財政が緩和的になった結果、需要が下支えされれば、インフレ抑制効果が低下、需要の底堅さを受けて賃金を上げやすくなる可能性がある。この場合、成長率には上振れ方向に働くが、高インフレが持続しやすくなり、その代償として金融政策により一層の引き締めが求められる可能性がある。加えて、財政支援が大規模であれば、支援終了時の(負の)影響が大きくなりやすいことには留意が必要だろう。

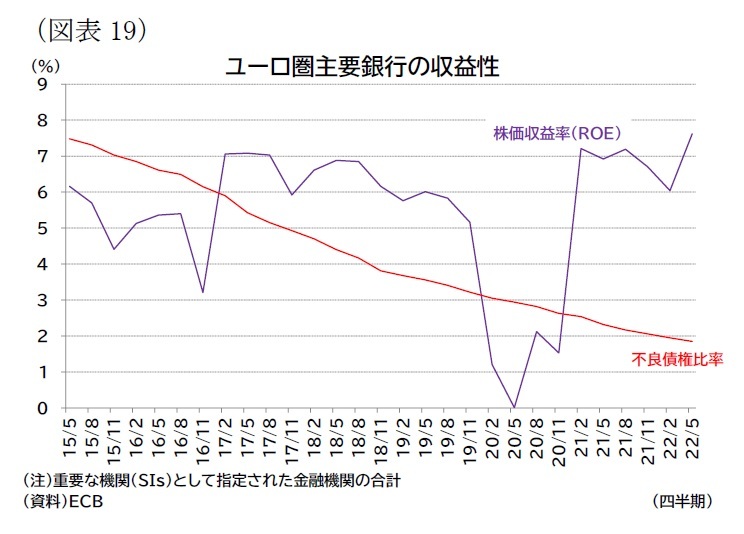

金融面では、下記で見るようにECBが積極的に利上げをしている。利上げ自体は銀行の利ざやを拡大させる要因となるため銀行収益の改善要因であるが、景気後退による不良債権の増加は財務の悪化要因となる。欧州では大手行を中心に銀行財務を健全化を進めているため、利上げや景気後退を引き金に金融システムリスクが高まる可能性は小さいと考えている(図表19)。今後のマイナス成長を予想しているものの、深刻な景気後退には至らず、企業倒産など不良債権化する資産も限定的であることも金融システムへの負荷が抑制される理由となる。ただし、景気後退が深刻化し不良債権化する資産が増加えれば、信用不安も高まる可能性がある。

また、コロナ禍時は雇用維持と資金繰り支援、復興基金の稼働など、欧州が結束したことが経済回復を勢いづけた。現在のエネルギー危機に対しても欧州はEUレベルでの取り組みを進めてはいるが、卸売ガス価格の上限措置では利害関係の対立が目立っている。またドイツの大規模な国内向けエネルギー危機対策に対して、他の加盟国から域内の公正な競争をゆがめる恐れがあるとの批判も見られる。今後、EUの協調が大きく乱れることがあれば、エネルギー危機からの回復に時間を要する可能性がある。

*13:Federal Foreign Office, Statement of the G7 and Australia on a price cap for seaborne Russian~origin crude oil, 02.12.2022 ~ Press release(22年12月16日アクセス)。

注目のセミナー情報

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意