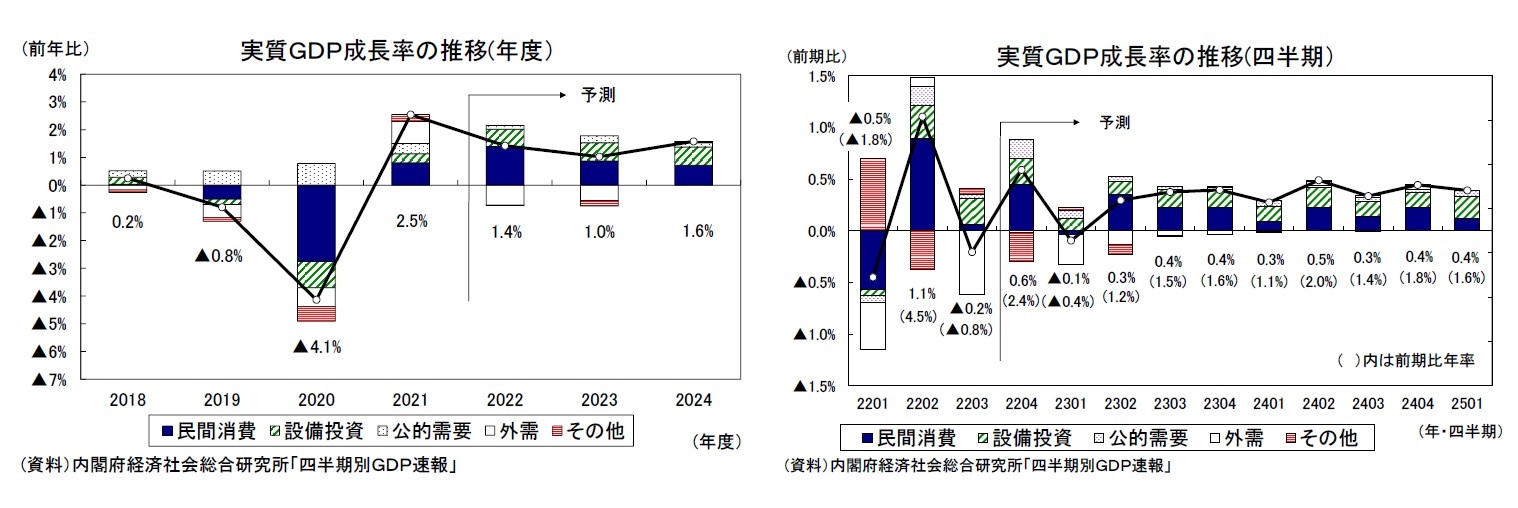

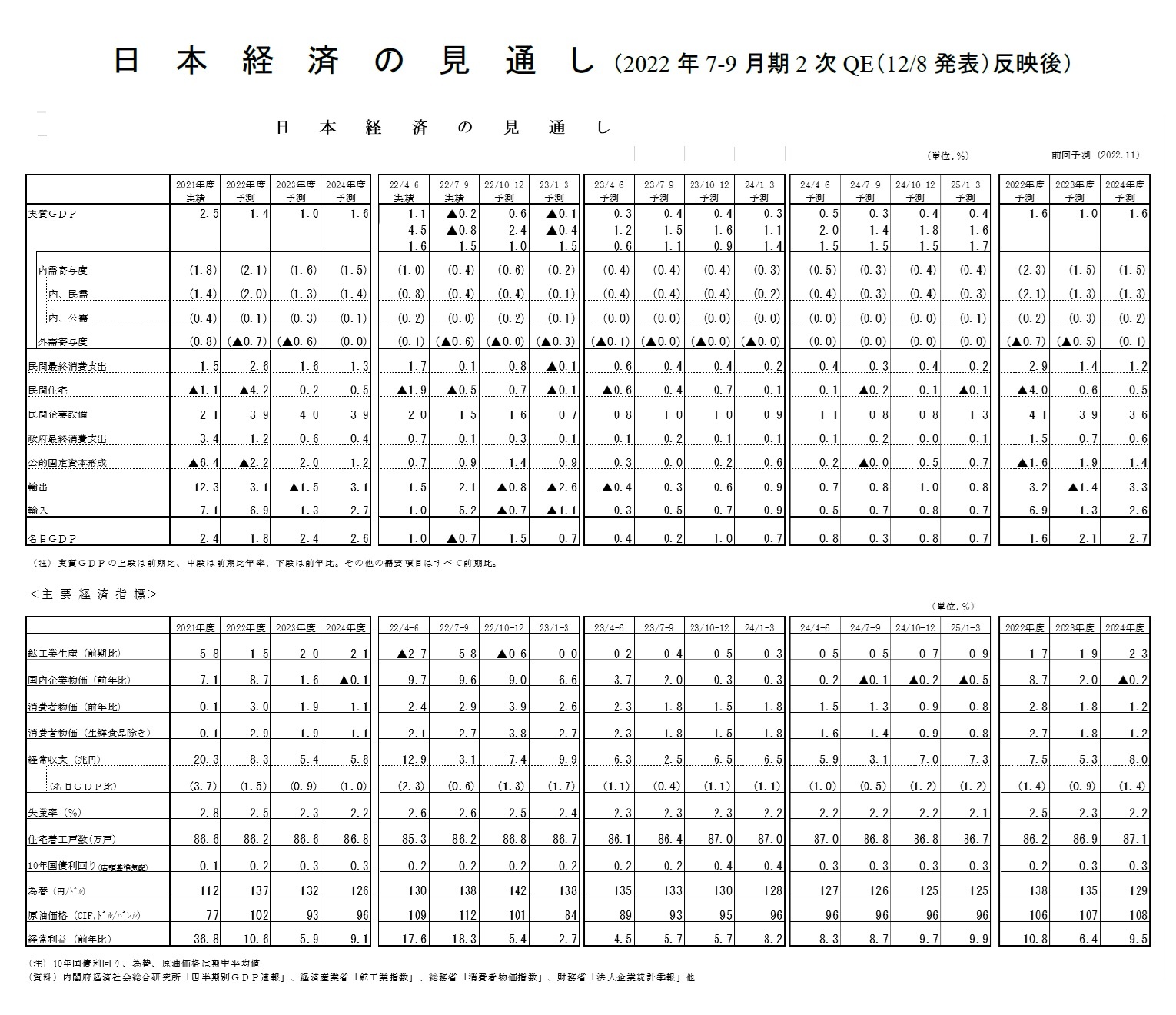

実質成長率は2022年度1.4%、2023年度1.0%、2024年度1.6%を予想

2022年7-9月期のGDP2次速報を受けて、11/16に発表した経済見通しを改定した。実質GDP成長率は2022年度が1.4%、2023年度が1.0%、2024年度が1.6%と予想する。2022年度の成長率見通しを▲0.2%下方修正した。2022年7-9月期の成長率は上方修正されたが、遡及改定によって2022年1-3月期の成長率が大幅に下方修正され、2021年度から2022年度への発射台(ゲタ)が1次速報時点の0.4%から0.2%へ下方修正されたことが2022年度の下振れにつながった。先行きの見方は11月から変えていない。

実質GDPが直近のピークを超えるのは2024年度

2022年7-9月期は2四半期ぶりのマイナス成長となったが、輸入の大幅増加がその主因であり、景気悪化を意味するものではない。消費、設備を中心に国内需要は底堅い動きが続いており、景気は回復基調を維持していると判断される。

実質GDPが元の水準に戻る時期2022年10-12月期は、海外経済の低迷を受けて輸出が減少に転じる一方、全国旅行支援による押し上げ効果もあり民間消費が高めの伸びとなること、高水準の企業収益を背景に設備投資が堅調を維持することなどから、前期比年率2.4%のプラス成長となることが予想される。

しかし、2023年1-3月期は、欧米のマイナス成長が続く中で、輸出の減少幅が拡大すること、新型コロナウイルスの感染拡大を受けて民間消費が再び停滞することから、前期比年率▲0.4%と小幅ながらマイナス成長になると予想している。2023年度入り後は、引き続き輸出が景気の牽引役となることは期待できないものの、特別な行動制限がなければ、高水準の家計貯蓄や企業収益を背景とした民間消費、設備投資の増加を主因として、プラス成長が続くことが予想される。

現時点では、米国、ユーロ圏の景気後退は軽微にとどまり、日本は景気回復基調が維持されることをメインシナリオとしている。しかし、米国、ユーロ圏の景気後退が深刻化した場合は、日本も景気後退が避けられなくなるだろう。ゼロコロナ政策継続による中国経済の下振れ、冬場の電力不足による経済活動の制限、新型コロナウイルス感染拡大時の政策対応の不確実性、なども景気の下振れリスクとして挙げられる。

2022年7-9月期の実質GDPはコロナ前(2019年10-12月期)の水準を0.9%上回っているが、直近のピーク(2019年7-9月期)を▲1.9%下回っている。実質GDPが直近のピークを上回るのは2024年4-6月期と予想する。

物価の見通し

消費者物価(生鮮食品を除く総合、以下コアCPI)は、エネルギーや食料の価格上昇を主因として、2022年10月に前年比3.6%となり、1982年2月以来、40年8ヵ月ぶりの高い伸びとなった。

約40年前と現在では物価上昇の中身が大きく異なる。足もとの物価上昇の主因は、資源・穀物価格の上昇や円安の進展を受けたエネルギー、食料(生鮮食品を除く)の大幅上昇である。2022年10月のコアCPI上昇率3.6%のうち、エネルギーと食料の寄与が7割以上を占める。これに対し、1982年2月はエネルギーと食料の寄与は約4割であった。

財、サービス別には、2022年10月は物価上昇の9割近くが財によるもので、サービスの寄与は1割程度となっている。公共サービス、家賃の伸びが低いことが、サービス価格低迷の要因となっている。これに対し、1982年2月は財の寄与が約5割、サービスの寄与が約5割となっていた。

消費者物価(除く生鮮食品)の内訳の比(1982年2月vs2022年10月)

サービス価格は賃金との連動性が高く、賃金の伸び悩みが続く中ではサービス価格は上がらない。賃上げを通じてサービス価格が上昇することが、安定的で持続的な物価上昇が実現するための条件と言えるだろう。

今回の見通しでは、米国の利上げが2023年初め頃に打ち止めとなることを背景に、ドル円レートは緩やかな円高傾向で推移し、2022年半ばにピークアウトした原油価格は緩やかな上昇にとどまることを想定している。このため、しばらくは原材料価格の上昇を価格転嫁する形での物価上昇が続くものの、2023年度入り後には財価格の上昇ペースは鈍化することが予想される。一方、足もとではほぼゼロ%の伸びとなっているサービス価格は、賃上げ率の高まりを受けて、緩やかに上昇するだろう。

今後の物価動向を大きく左右するのは、物価高対策によるエネルギー価格の大幅な変動だ。エネルギー価格は2022年1月以降、燃料油価格激変緩和措置によってガソリン、灯油価格が抑制されてきたが、2023年1月以降は電気代、ガス代の抑制が加わることにより、物価高対策によるエネルギー価格の抑制効果は大きく拡大する

当研究所の試算によれば、物価高対策に伴うエネルギー価格の抑制によるコアCPI上昇率の押し下げ効果は2022年7-9月期の▲0.7%程度、10-12月期の▲0.6%程度から、2023年1-3月期には▲1.5%程度まで急拡大する。2022年10-12月期のコアCPI上昇率は3.8%と予想しているが、物価高対策がなければ4%台となる。2023年1-3月期は物価高対策による押し下げ効果を主因としてコアCPI上昇率は2.7%と大きく低下する可能性が高い。

物価高対策による押し下げ効果は2023年4-6月期以降、徐々に縮小し、2024年1-3月期以降はその反動でエネルギー価格の前年比は押し上げられることになる。物価高対策によるコアCPI上昇率への影響を年度ベースでみると、2022年度が▲0.8%、2023年度が▲0.4%、2024年度が+0.3%となる。今回の見通しでは物価高対策は補助を縮小しながらも2024年度末まで継続することを想定しているが、物価高対策によって物価の基調が見極めにくくなることには注意が必要だ。

コアCPI上昇率は、2022年度が前年比2.9%、2023年度が同1.9%、2024年度が1.1%と予想する。

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】