中心的なシナリオとリスク

以上、来年の主な注目材料を取り上げてきたが、最後に主な材料と市場の行方について、中心的なシナリオを考えたい。その際、最も重要な材料は今年の市場を大きく揺るがした米国のインフレと金融政策の行方となる。

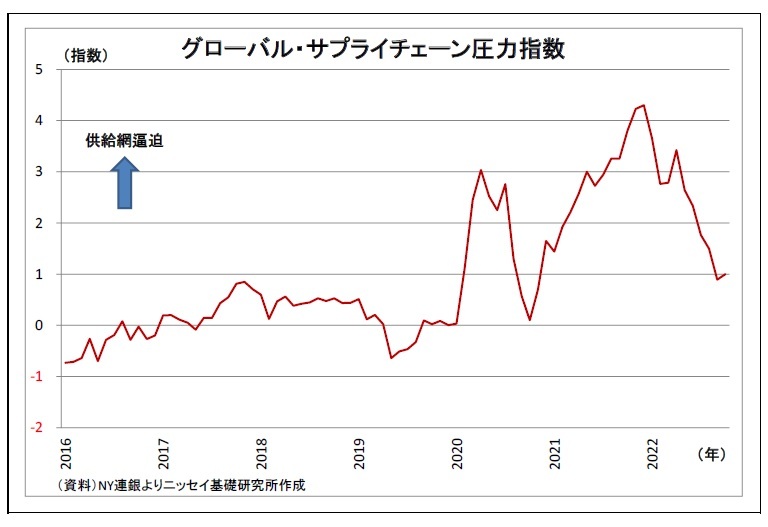

今年の米国のインフレは、需要面(経済活動再開、過去の大規模な財政出動・金融緩和、労働需給の逼迫に伴う人件費の上昇など)、供給面(過去の世界的な行動制限に伴う部品・物流網の混乱、今年の中国での大規模な都市封鎖に伴う供給網の混乱など)、価格ショック(世界的な資源・食品価格上昇など)が複合的に作用したものだが、供給面の物価上昇圧力は既に緩和しているとみられる。

実際、NY連銀が公表するグローバル・サプライチェーン圧力指数は年初から大きく低下している。また、今後は既往の急速な利上げの効果によって米国が緩やかな景気後退に陥り、需要面の物価上昇圧力を和らげることが見込まれる。米国の労働市場は極めて良好な状況にあるため、今後利上げの効果が波及しても、大幅な景気後退は避けられると見ている。

このことから、米国の物価上昇率は緩やかに低下に向かい、FRBは3月に利上げを停止すると見ている。ただし、物価上昇率と物価目標との大きな乖離が残ることから、利下げは2024年に先送りする可能性が高いだろう。

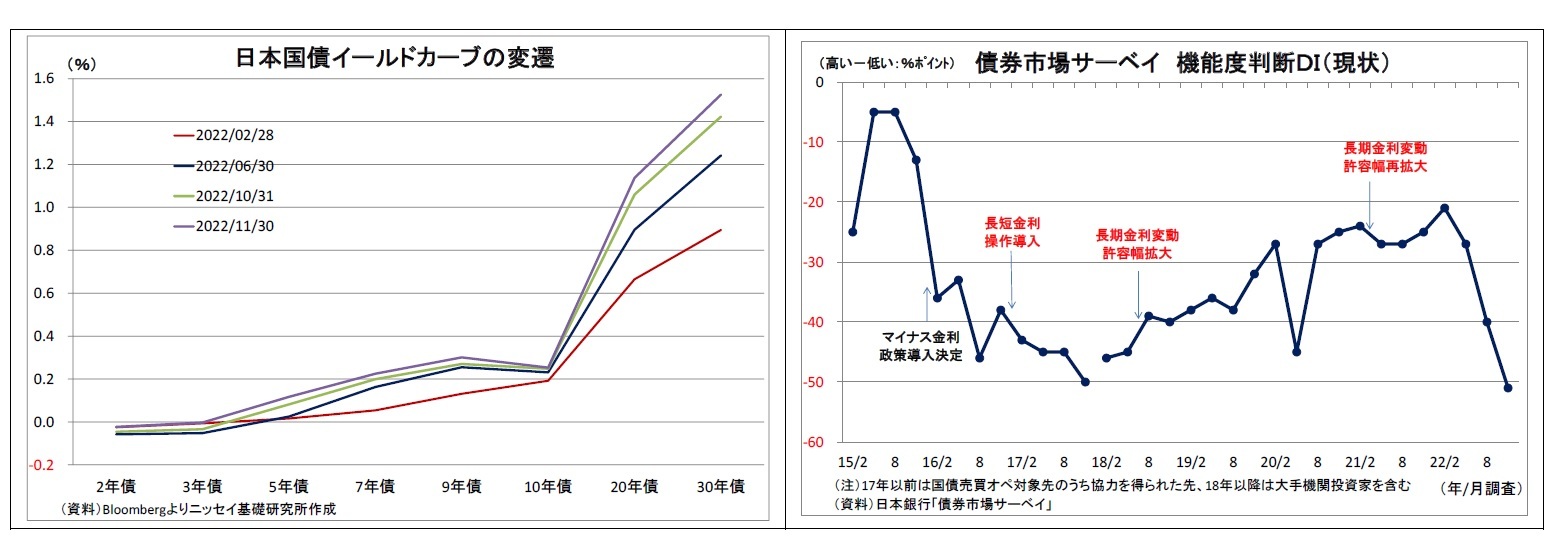

日銀金融政策については来年秋の枠組み修正実施を予想している。賃上げが大幅に進むとは見込まれないため、次期総裁が就任した後も安定的な2%の物価上昇の実現は難しいとみられる。日銀は金融緩和を続けざるを得ないが、債券市場では既に緩和の副作用として、イールドカーブの歪みや流動性の低下といった機能度の低下が著しい。従って、この副作用の軽減を名目(建前)として、誘導目標金利を10年国債利回りから5年債国債利回りへ短期化すると予想している。

日銀の直接のコントロール下から解放される10年国債利回りは従来よりも柔軟に動くようになり、水準も小幅に切り上がるだろう。金利上昇許容幅の拡大を許容する形となるため実質的には緩和の小幅縮小に当たるが、日銀はそのことを認めず、あくまで「副作用軽減を通じた緩和の持続性向上策である」旨を強調すると想定している。

足元WTIベースでもドバイベースでも80ドル強にある原油価格については、来年やや上昇すると予想。当面は欧米の景気後退が上値を押さえるものの、EUによるロシア産原油禁輸が発動(12月5日に猶予期間が終了・石油製品は来年2月に猶予期間が終了)に伴ってロシア産原油の供給が減少すると見込まれるうえ、来年には中国のゼロコロナ政策が徐々に緩和され、需要が増加することで、世界的な原油需給が引き締まっていくと見込まれるためだ。11月から大規模減産に舵を切ったOPECプラスも、今より原油価格を押し下げるような増産には応じないだろう。

以上の展開を踏まえ、ドル円については、米国の物価上昇率低下、利上げ停止、先々の利下げの織り込みを受けて円高ドル安に向かうと予想している。来年秋には日銀の金融政策修正に伴って日本の金利が小幅に上昇することも円高に働くだろう。一方で、FF金利先物市場では足元で来年後半に2回弱(0.4%程度)の利下げが行われることを前のめり的に織り込んでいるため、遠からずその修正が入り、一旦ドルが持ち直す場面が想定される。ドルが一旦持ち直し、その後利上げ停止・先々の利下げが再び織り込まれていくことで下落していくイメージだ。

また、原油価格の持ち直しに伴って、日本の多額の貿易赤字が継続することも円高進行の抑制に作用するだろう。

この結果、現時点においては、来年は緩やかな円高ドル安となると予想。来年末時点の水準は1ドル130円弱になると見込んでいる(具体的な値は最終頁の表を参照)。

なお、日本の長期金利は、既述の通り、日銀の緩和修正に伴ってやや上昇すると見ている。具体的には来年秋以降に0.3%台に上がると想定している。その時期には米金利が低下基調にあり、金利上昇圧力がそれほど強くないこと、日銀が引き続き5年債利回りに上限を設け、必要であればより長期の金利の抑制措置も辞さない姿勢を示すことで、急上昇は避けられると見ている。緩和自体は継続するため、大幅な金利上昇は日銀が許容しないはずだ。

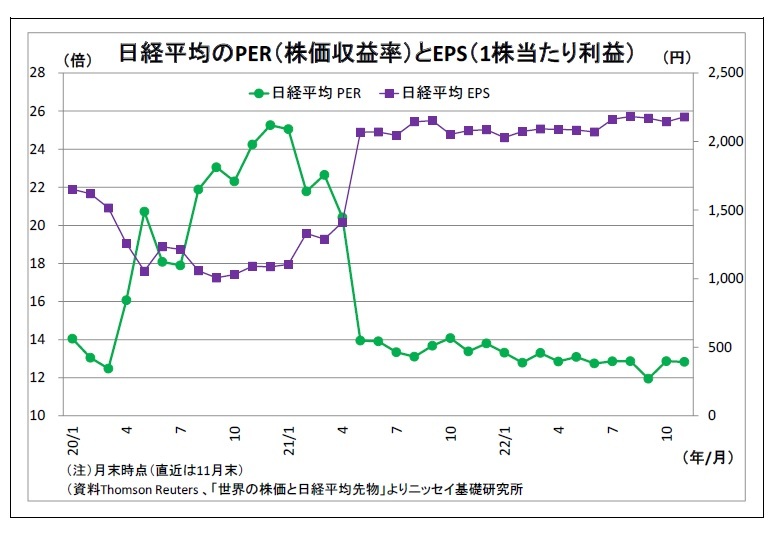

最後に、日本株については、年初に一旦下落する可能性が高いと見ている。FRBの利上げが継続中であるうえ、足元の市場が先々の利下げを前もって織り込みすぎていることから、その修正が入ることで米金利が一旦上昇すると見込まれるためだ。また、欧米の景気後退色が強まることも逆風になる。米国株の下落が日本株にも波及する形を想定している。

一方、その後は、特に年の後半になるにつれて次第に再来年初からの米利下げ開始が意識されることで、米株価の上昇を通じて日本株も上昇に向かうだろう。現時点では、来年末時点の日経平均株価は29000円台と予想している。

以上が中心的なシナリオとなるが、不確実性が高い点は否めない。とりわけドル円と日本株の予想の土台として最も大きい要素になっているのが米国の物価上昇率であるためだ。既述の通り、米国の物価上昇は複合的であり、これまでも大方の予想に反する動きをしてきただけに不透明感が強い。従って、今後も動向を注視し、シナリオを小まめに点検していく必要がある。

注目のセミナー情報

【国内不動産】4月25日(木)開催

【税理士が徹底解説】

駅から遠い土地で悩むオーナー必見!

安定の賃貸経営&節税を実現

「ガレージハウス」で進める相続税対策

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力