物価上昇が激しい国の通貨は安くなって当然

先生「ここで話したいことはね。結論から言うと、物価の上昇が激しい国の通貨は売られて安くなるのがあたり前っていうことなんだ。これをちゃんと計算に入れたうえでなければ、こんなブラジルの高金利債券で運用するファンドを買っちゃダメだったんだ」

生徒「なんだか、ちょっと頭がクラクラしてきたわ」

生徒「かもね。じゃあゆっくり話していくね」

こんなところで役立つ「購買力平価説」

まずはたとえ話から。日本の物価は年1%上がっているけど、ブラジルの物価上昇率は10%だとする。このとき、日本の円よりブラジルレアルのほうが、お金の実質的な価値の下がり方は大きいよね。

こんなのを、経済学では「実質購買力が落ちる」っていうんだ。日本の1万円の1年後の価値は1%減るだけだけど、1万ブラジルレアルの実質的な価値は10%も下がる。

とすると、外国為替市場でも通貨としての本来の価値がより大きく減ったレアルが売られて下がるのがあたり前だ。つまり、「インフレ率が高い通貨は売られて下がる」。これが原則なんだ。

これ「購買力平価説」っていうんだけどね。為替相場がなぜ動くかを考えるうえで、とても大事な原理だ。このメカニズムは短期的には気づきにくいし、直感的にも理解しにくいんだけど、中期的には間違いなくじわじわ効いてくる。ボディブローのようにね。

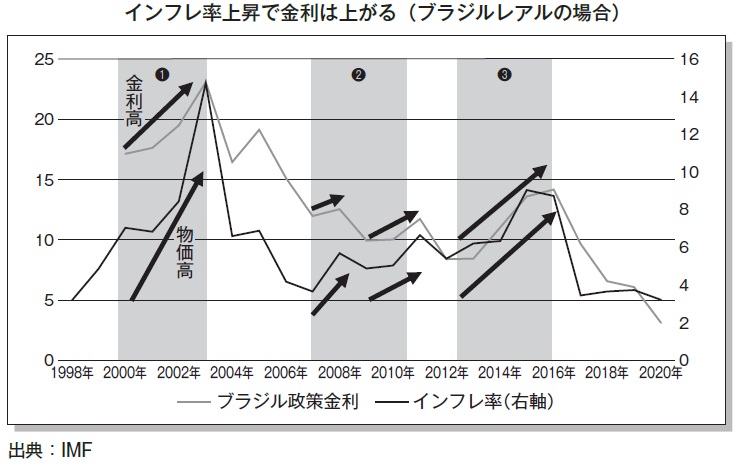

当時のブラジルレアルをめぐる動きを、2つのグラフで示しておいた(図表4、5)。まずは図表4でわかるとおり、インフレ率が上がれば金利は上がる❶~❸。同じ方向で動いているよね。これはわかりやすいと思う。

[図表4]インフレ率上昇で金利は上がる(ブラジルレアルの場合)

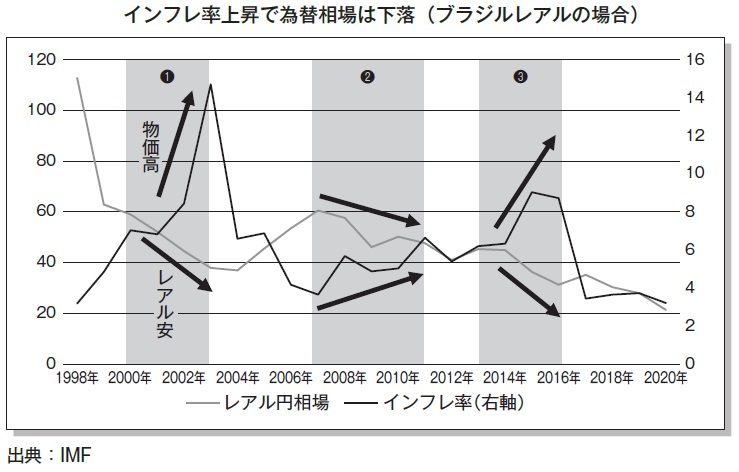

次に、図表5が示しているのはインフレ率が上がれば為替は下がるってことだ。図の❶~❸がそれだね。線の方向は逆に動く。

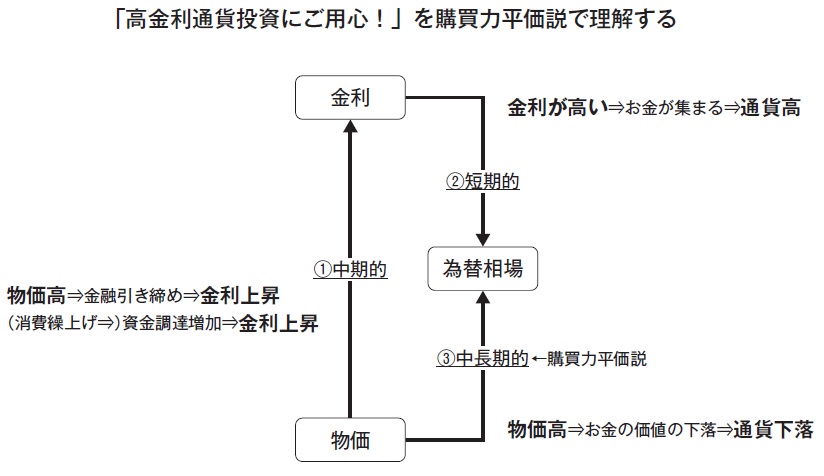

だから、これをつなげると、金利が高ければその通貨は下がる、ってことになる。金利が高い→インフレ率が高い→通貨は下落するというようにね。さてこれで、図表3の種明かしをしたことになる。じゃあ、図表3を改めてみてほしい。

高金利国に投資するならインフレ率の水準を要チェック

繰り返しになるけど、②の金利が高いから為替も高くなるという短期的な影響よりも、③の物価高が為替相場を下げるという中長期的な影響力に注意が必要だっていうことなんだ。

実際、このファンドを買った人は、短期的にはブラジルの高い金利が得られたんだけど、数年単位でみるとブラジルレアルが下がって為替で大損したんだね。ファンドの基準価額(1口あたりの価格=株価のようなもの)がどんどん下がっていった。

では、具体的には何に注意すべきだったのか? 高金利国に投資するとき、必ずインフレ率の水準を見ること。これが一番大事だ。インフレ率がとても高いんだったら、その投資は長く続けないほうがいい。これが大原則だ。

ただし、金利が高くてもその原因がインフレ率の高さじゃないときもある。インフレ率はそれほど高くないけど、好景気が続いているときなどがそうだ。そんなときには「インフレ率上昇⇒為替下落」というメカニズムは働きにくい。つまり、高金利通貨投資ではインフレ率をチェックすべし!なんだ。

今はネットで、各国のインフレ率などは簡単にチェックできる。下記URLなどは時系列のデータが表になっていてわかりやすいよ。

【外務省『経済関連指標』(https://www.mofa.go.jp/mofaj/area/ecodata/index.html)】

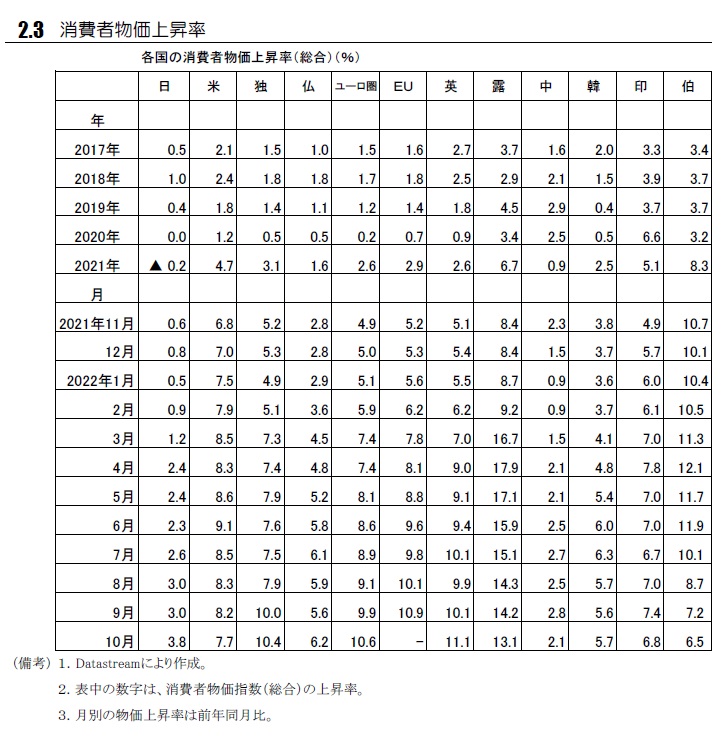

この一番上の「主要経済指標」のPDFファイルでは、新興国も含め、10数ヵ国の消費者物価の過去から推移がわかる(図表6)。高金利通貨への投資の怖さについていろいろ話してきたけど、物価高の通貨は下がるのが原則ってところはとても大事だから、十分理解しておいてほしいと思う。

角川 総一

株式会社 金融データシステム 代表取締役

金融教育・金融評論家

昭和24年、大阪生まれ。証券関係専門誌を経て、昭和60年、株式会社金融データシステムを設立し代表取締役就任。わが国初の投信データベースを開発・運営。マクロ経済から個別金融商品までにわたる幅広い分野をカバーするスペシャリストとして、各種研修、講演、テレビ解説の他、FP等通信教育講座の講師としても活躍。

主要著書に『為替が動くとどうなるか』(明日香出版社)、『金融データに強くなる投資スキルアップ講座』(日本経済新聞社)、『日本経済新聞の歩き方』(ビジネス教育出版社)、『ニュースに出る経済数字の本当の読み方』(WAVE出版)等がある。