足元のマクロ指標は何を示唆しているのか?

消費者の信頼感や製造業、サービス業、住宅に関連する一部の指標は、経済状況が全般的に引き続き悪化していることを示しています。一方、労働市場はこれまでのところ景気後退とは裏腹の明るい兆しを見せています。

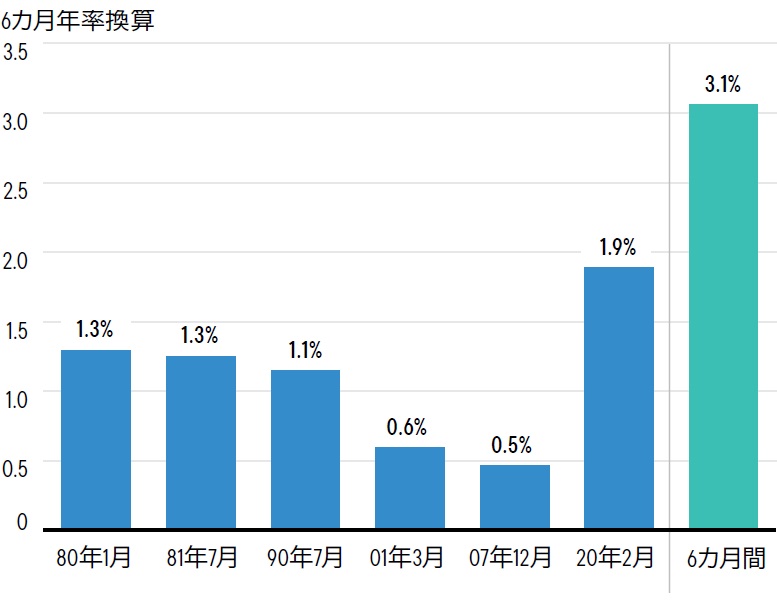

雇用拡大のペースは昨年後半から鈍化していますが、依然として2012年~2019年の平均を大きく上回っています。ここ半年間の雇用の伸びは年率3.1%に達しており、これは直近5回の景気後退局面(コロナ禍の景気後退局面を除く)の直前の半年間の伸び率を2倍以上上回る水準です(注5)。

(注5)出所:フランクリン・テンプルトン債券リサーチ、米労働統計局(BLS)

8月の失業率は3.7%(7月は3.5%と2020年2月以来の低水準を記録)となお歴史的な低水準にとどまっており、サーム・ルール(失業率の3ヵ月平均が過去1年間の最低水準を0.5ポイント以上上回ると、景気後退が始まったことが示唆される)を適用するには程遠い状況にあります。

我々の失業率予想では、サーム・ルールが適用となるのは2023年5月から6月になると思われます。それでも失業率は4.4%と予想され、FRBが世界金融危機後の中立・均衡水準として引き合いに出すことが多い5%の水準を大きく下回ります。

しかし、労働市場は減速の初期段階にある可能性もあります。調査データによると、正常化が進んでいると言えますが、将来の雇用・採用計画が大きく縮小していることが明らかになっています。これが将来の採用の一時的な凍結にすぎないのか、差し迫るレイオフの兆候なのかは定かではありません。

一方で、米ミシガン大学の消費者態度指数では、家計は雇用の先行きについて楽観的な見方を変えておらず、失業率の上昇を見込む消費者の割合は7月の38%から8月は34%に低下しています。

出所:米労働統計局(BLS)

先行きの理想的なシナリオ(もしくはFRBが期待している理想的なシナリオ)は、雇用の伸びとレイオフが「正常」な水準近辺で推移し、求人件数が一段と減少し、労働市場のバブルが取り除かれ、賃金の伸びに歯止めがかかるというものです。

しかし、経験則では、求人件数が頭打ちとなり、FRBが金融引き締めを開始すると、求人件数の減少とともに失業率も上昇する傾向があります。今回は労働需要(求人件数+就業者数)が引き続き労働供給(労働参加者)を戦後最大の約560万人(労働人口の3.4%)上回っており、慢性的な労働力不足に直面する中で企業はレイオフをためらう可能性があります(注6)。さらに、解雇された労働者がすぐに新たな職を見つけることができれば、景気鈍化による雇用への悪影響は大幅に軽減される可能性があります。

(注6)出所:フランクリン・テンプルトン債券リサーチ、米労働統計局(BLS)

インフレ見通しは?

インフレ圧力は高止まりしていますが、供給制約による上振れ圧力は需要減少による下振れ圧力により打ち消されつつあり、モノのインフレはこの先、ある程度一服する可能性があります。

米国では(耐久財、非耐久財ともに)モノの需要は第2四半期に落ち込み、サプライチェーンも強化され、納期もより正常な水準に戻りつつあります。コモディティ価格も2022年4月の高値から12%近く下落し、年初時点の水準におおむね戻っています。ガソリン価格も6月半ばのピークから24%強下落し、貨物運賃も引き続き下落しています(ただし、コロナ禍前の水準はなお大きく上回っています(注7))。

(注7)出所:世界コンテナ運賃指数(Drewry Maritime Research)、ブルームバーグ、2022年9月12日時点

しかし、供給制約の緩和、輸送コストの減少、米ドル高、輸入物価の下落、在庫の積み増しなど、モノのインフレでは一部のインフレ抑制要因が機能しているにもかかわらず、様々なモノの価格は8月も上昇しており、インフレは2021年末から2022年初めにかけて見られた供給主導型から需要主導型に一段とシフトしつつある可能性が示唆されています。

ネットで見れば、新型コロナウイルスの感染拡大が始まった頃に比べ米国ではモノの需要は落ち込み、サプライチェーンも強化されており、消費者物価指数の総合指数の上昇率もモノのインフレ率の低下をけん引役に今後数ヵ月の間に鈍化し始める可能性があります。地区連銀の製造業景況指数を構成する販売価格指数によると、モノのインフレはピークを過ぎた可能性が高くなっています。

しかし、より大きな懸念材料はサービス(特に住居費)のインフレとトレンドインフレの指標であり、いずれも2012年~2019年の前月比の上昇率の平均をなお大きく上回っています(注8)。

(注8)出所:BLS

以前にも指摘したように、家賃インフレはほぼ年内を通じて高止まりする見通しです。これは第1に家賃が長期的に賃金の伸びと密接に連動する傾向があることに原因があります。第2に、金融引き締め政策の継続により一部の借家住まいの人々が住宅購入を手控えることで、実際に家賃インフレは悪化する可能性があります。さらに、既存物件の家賃は新規物件の家賃の上昇に合わせて上昇する余地が大きいとみられます。

こうしたキャッチアップ現象により家賃インフレは中期的に高止まりする可能性があります。消費者物価指数の家賃は、単月の変化率ではなく半年間の平均変化率に基づいており、データにはタイムラグがあります。したがって、家賃インフレの影響はまだ本格化しておらず、サービスのインフレ圧力は高止まりする見通しです。