保険金支払額の激増で損保会社はパンク寸前?

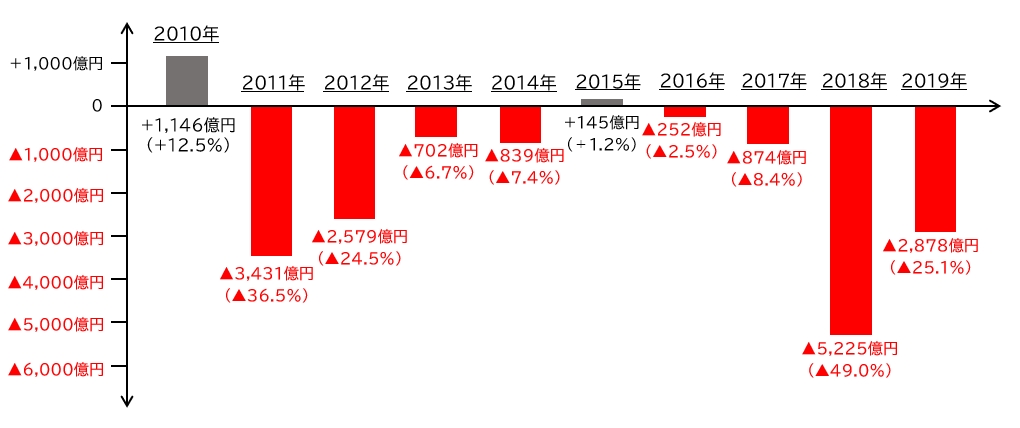

火災保険の支払保険金額の急激な増加に伴い、損害保険各社の火災保険の収支状況が著しく悪化しており、2010年度以降はほとんどの年度で大幅な赤字となっています(【図表3】)。

なお、2020年以降についてはデータがありませんが、上述のように、2020年の保険金の支払額は2010年以降では3番目に大きい額になる見込みですので、2020年も大幅な赤字になるとみられます。

この事態を受け、損害保険料率算出機構は、火災保険の保険料を各損保会社が決める際の基準となる「参考純率」の引き上げを相次いで行っています。

2009年度以降では、以下の4回の改定を行っており、そのうち3回が過去4年間に行われたものです。これは自然災害の急激な激甚化を反映したものです。

このことから、もはや、2~3年後といった比較的短期間でさえ、自然災害の発生状況を予測することが困難をきわめていることがうかがわれます。

・2014年7月2日

・2018年6月15日

・2019年10月30日

・2021年6月16日

2022年10月から適用される火災保険の保険料改定は、2021年6月の参考純率改定を反映したものです。

今回の改定と同時に、火災保険の保険期間も、最長10年まで設定できたのが、最長5年に短縮されます。このことからも、自然災害による被害の将来予測が不可能になっていることがうかがわれます。

改定までにはまだ少しばかり時間がありますので、特に、加入中の火災保険が満期まで1年前後であれば、今のうちに火災保険の見直しをすることをおすすめします。

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】