- QUESTION09 自分はどの健康保険に入っているの?

- ANSWER 働き方や年齢により3種類の保険のどれかに加入する

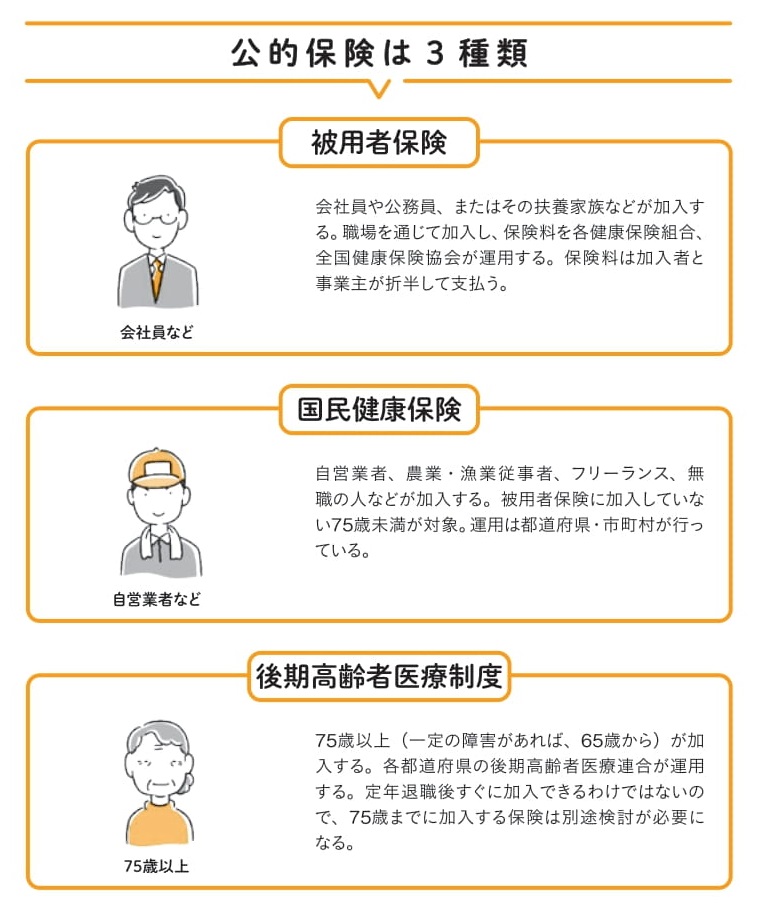

今まで説明にも何度か出てきた健康保険ですが、公的なものには3つの種類があって、働き方や年齢によっていずれかひとつに全国民が加入します。

その3つの種類とは、

「被用者保険(通称:健保)」

「国民健康保険(通称:国保)」

「後期高齢者医療制度(通称:高齢者医療)」

です。上の図を見れば、自分がどの保険に属しているかはすぐにわかると思います。

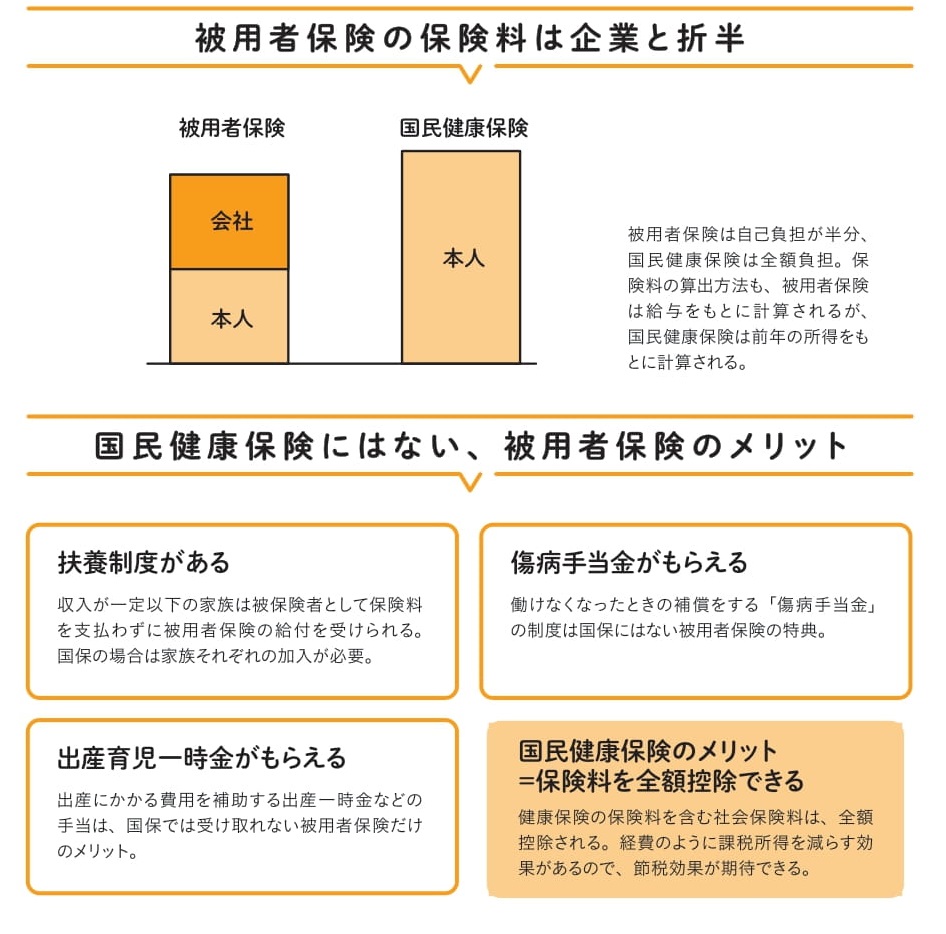

被用者保険は、会社員や公務員などが加入する健康保険です。扶養制度があり、一定の収入以下の家族であれば保険料を支払わなくても給付が受けられるのが特徴です。

国民健康保険は、被用者保険に加入できない自営業者、フリーランス、農業・漁業従事者などが加入します。仕事についていない場合も加入が必要なため、この国民健康保険に加入します。

75歳以上になると、職業にかかわらず後期高齢者医療制度に加入することになります。

職業や年齢の変化によって保険の切り替えが必要になってきますので、自分の加入している保険を把握しておきましょう。

- QUESTION10 病気・手術で医療費がかさんだらどうする?

- ANSWER 高額療養費制度を活用して自己負担額を抑えよう

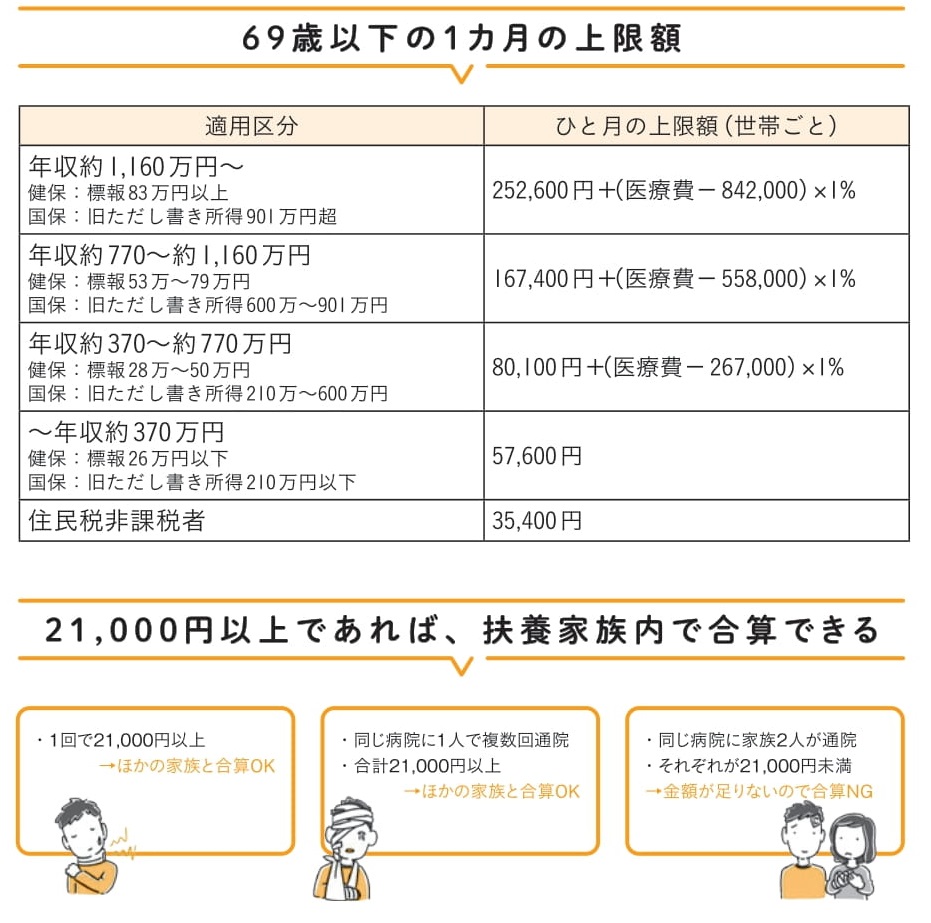

若い人であっても、急に病気が見つかり手術をすることになったり、高額になる場合があります。そんなとき支払いで困窮してしまわないようにするため、健康保険には「高額療養費制度」が存在します。

これは健康保険に加入していれば誰でも使える制度で、収入や年齢に応じて、自己負担の上限額を超えた分の医療費が返ってきます。

例えば急な事故で30万円を治療に支払ったとしても、後日申請をしたら自己負担上限額との差額(上限額が5万7,600円の場合は、24万2,400円)が返ってくるのです。自己負担の上限額は、上の図にあります(70歳からは額が変わります)。

申請方法には後日申請するやり方以外にも、事前に申請して窓口で支払うお金を少なくするやり方があります。自分が加入している保険の事務局に「限度額適用認定証」を申請し、それを保険証と一緒に提示すれば、支払いが上限分だけですみます。

適用される医療費は、複数回受診した合計金額でも大丈夫です。また、同じ医療保険に加入していれば、家族の保険料も合算できますが、それぞれの医療費が2万1,000円に満たない場合はできません。