政府部門のレバレッジこそ問題だが、帰結はインフレ

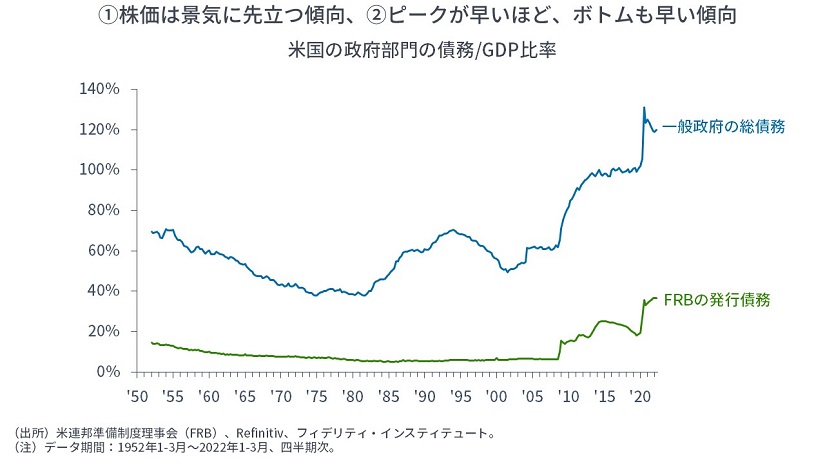

最後に、政府部門(連邦政府と地方政府を合わせた一般政府ベース)の債務をGDP比で見ると、世界金融危機とパンデミックを機に急増しています。いま、レバレッジの問題を抱えているのは、政府部門でしょう。

ただし、政府部門の自国通貨建て債務は、中央銀行によるマネタイゼーション(国債の買い入れ)によってカバーされます。景気後退になれば、中央銀行は利下げをし、量的金融緩和(QE)を実施するでしょう。ただし、その長期的な帰結はインフレでしょう。

[図表5]①株価は景気に先立つ傾向、②ピークが早いほど、ボトムも早い傾向ー米国政府部門の債務/GDP比率 出所:米連邦準備制度理事会(FRB)、Refinitiv、フィデリティ・インスティテュート

以上をまとめると、米国のレバレッジは、政府部門を除けば、金融危機やバランスシート不況を招いた2007~08年ほどには大きく高まってないと見られます。政府部門のレバレッジの大きさは、インフレを示唆します。引き続き、長期的に見れば、インフレにも備えられる資産をポートフォリオに含むことが求められます。

重見 吉徳

フィデリティ投信株式会社

マクロストラテジスト

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】