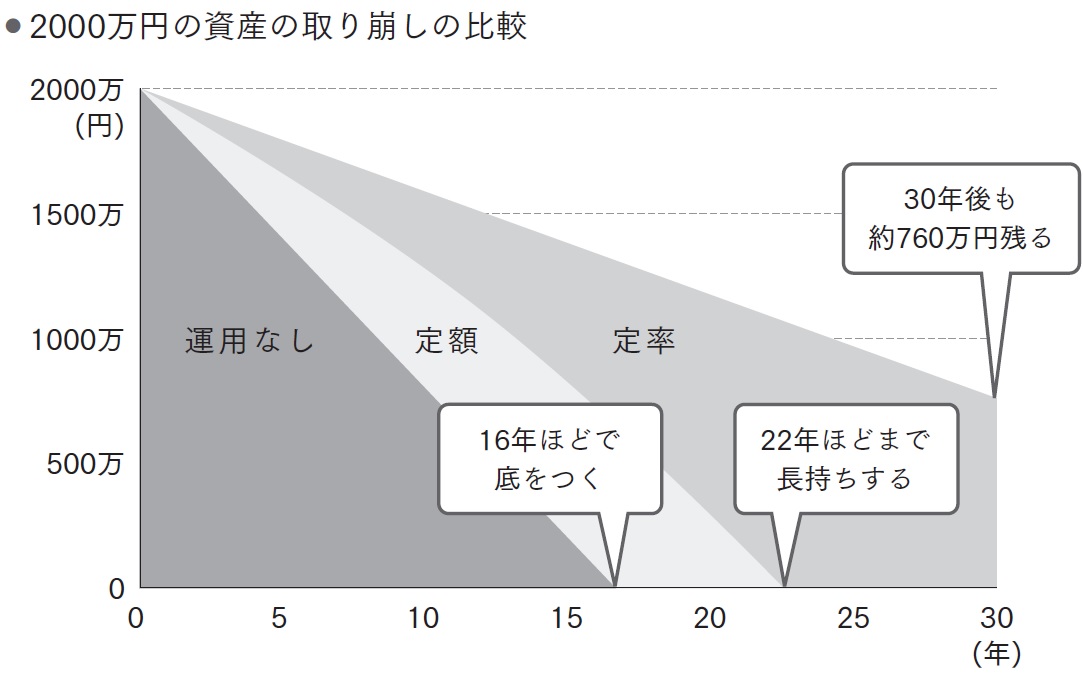

資産2000万円の取り崩し、3つのシミュレーション比較

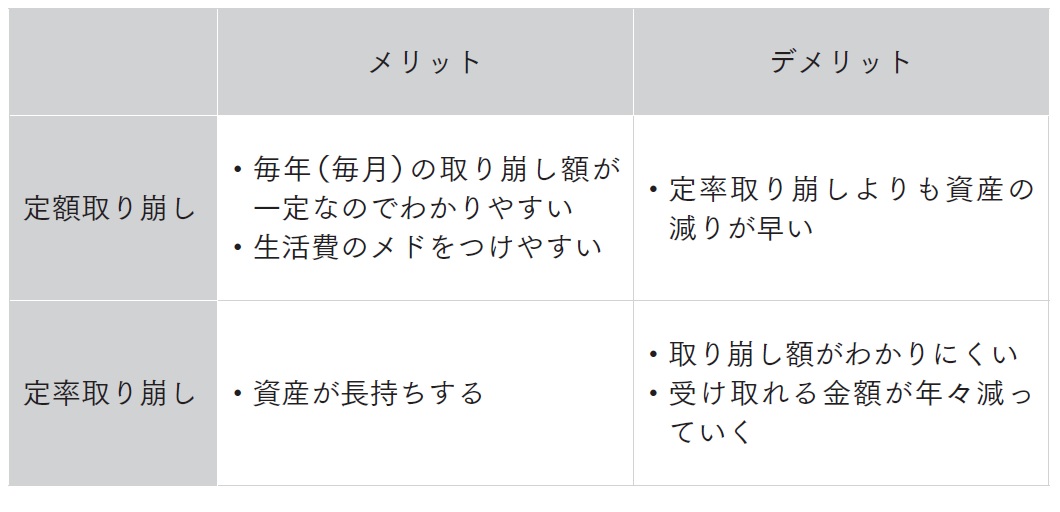

そこで考えたいのが、定率取り崩しです。定率取り崩しは、「毎月(毎年)資産の○%ずつ」と資産を一定の割合で取り崩す方法です。定率取り崩しは、定額取り崩しよりも資産が長持ちするのがメリットです。

資産2000万円を取り崩すときに、

①運用せずに毎年120万円ずつ取り崩す

②年利3%で運用し、毎年120万円ずつ定額取り崩しする

③年利3%で運用し、毎年資産の6%ずつ定率取り崩しする

の3つのパターンを比較したのが次のグラフ(図表3)です。

運用しない場合は先ほどと同じなので16年8か月で資産がなくなります。それに対し、毎年120万円ずつ定額取り崩しすると、資産は22年ほどまで長持ちします。一方で、毎年6%ずつ定率取り崩しすると、30年後もまだ約760万円残る計算となるのです。

「それなら、定率取り崩しをすればいいのか」と思われた方もいるかもしれません。しかし、ここには盲点があります。それは、定率取り崩しの場合、年々受け取れる金額が減ってしまうことです。

確かに最初の年は120万円取り崩せますが、たとえば資産が500万円に減ると、取り崩せる金額はわずか年30万円になってしまいます。

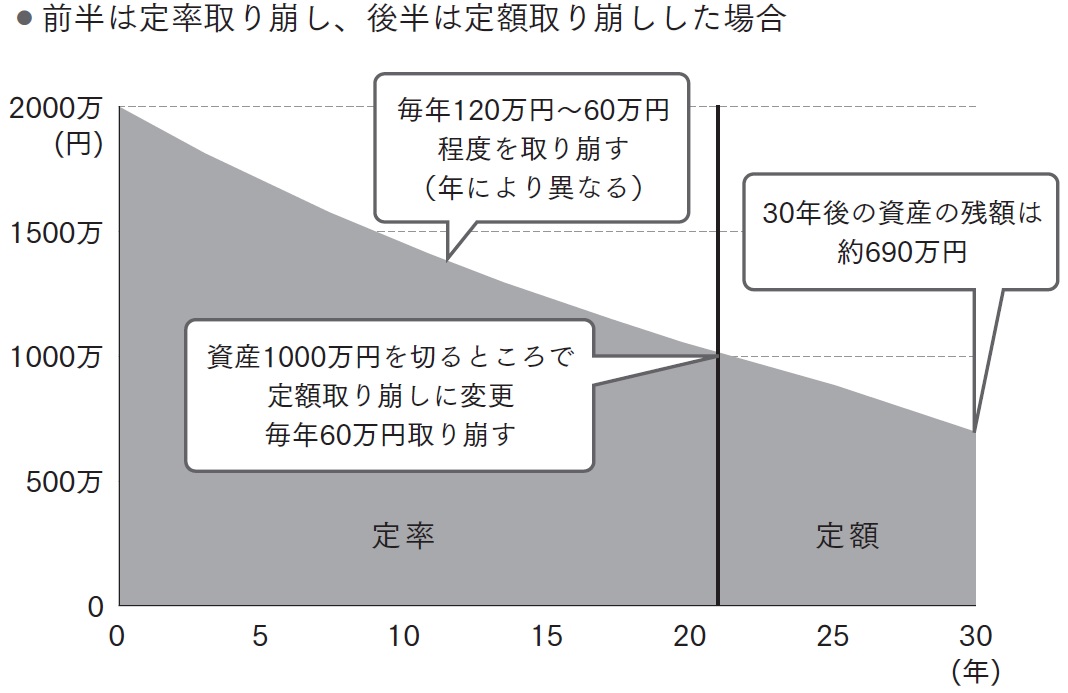

そこでおすすめなのが、定額取り崩しと定率取り崩しを組み合わせる方法です。資産が多いうちは定率取り崩しを行い、資産が少なくなってきたら定額取り崩しを利用していきます。

先の例と同じく、資産2000万円を取り崩す際、まずは年6%の定率取り崩しを行います。そうして、資産が1000万円を切るタイミングで年60万円の定額取り崩しに切り替えたとします。運用によって毎年3%増やせたとすると、単純計算で21年経過時点まで、年120万〜60万円程度を受け取れます。

そして、資産が1000万円を切ってきたら、今度は毎年60万円ずつ定額取り崩しを行います。すると、年60万円の取り崩しを続けつつ、30年経過時点でも約690万円の資産が残る計算となります。

試算のとおり、毎年3%増やせる運用ができるとは限りません。仮に運用がうまくいかなかった場合は、資産が減ってしまうリスクもあります。しかし、金融庁より、過去20年にわたる長期・積立・分散投資の収益率は年率2〜8%に収まるというレポートが出ています。

もちろん、過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありませんが、今後も資産運用を続けながら取り崩すことで、長期的にはお金を増やせる可能性が高い、といえるでしょう。

前半は定率、後半は定額

→ 資産の減りを抑えながら、後々まで受け取れる金額をキープしやすい!

運用商品を決まった日に売却・取り崩すサービスも!

もっとも、毎月自分で資産を売却するのは手間がかかるものです。また、定額取り崩しはまだわかりやすいものの、定率取り崩しとなると、いちいち自分で計算しなくてはならず面倒です。

金融機関によっては、運用している商品を決まった日に売却して取り崩してくれるサービスがあるので、ぜひ活用しましょう。

たとえば、楽天証券の「定期売却サービス」では、楽天証券で保有している投資信託を自動的に売却することができます。受取日は毎月1回、1日〜28日の間で指定可能。受取方法は毎月1000円以上1円単位で定額取り崩しを行う「金額指定」や、毎月0.1%以上0.1%単位で定率取り崩しを行う「定率指定」を選ぶことができます。

ここまでお話ししたとおり、前半は定率指定、後半は定額指定を設定すれば、手間なく資産の取り崩しができます。

ところで、資産を長持ちさせることはもちろん大切ですが、晩年、お金を使いたくても使えない時期までずっとお金を貯め込んでおく必要はありません。仮に亡くなったときに1000万円の資産が残っていたら、その1000万円の資産でできたはずの経験ができなかった、ともとらえることができます。

資産を残して亡くなると、その資産を家族などに相続できます。しかし、相続するくらいであれば、生前贈与をしたほうがいいでしょう。お金を受け取る側も、より若いとき、元気なときにお金があったほうがさまざまな経験ができますし、早いうちにその経験を積むことで、それが後に生きる「投資」としての効果を高めることができるからです。

あの世にお金は持っていけません。元気なうちに計画的に取り崩して使っていったほうが、結果として豊かな生き方につながるでしょう。

頼藤 太希

株式会社Money&You代表取締役

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】