あなたにオススメのセミナー

焦点は米利上げ見通しの下方修正

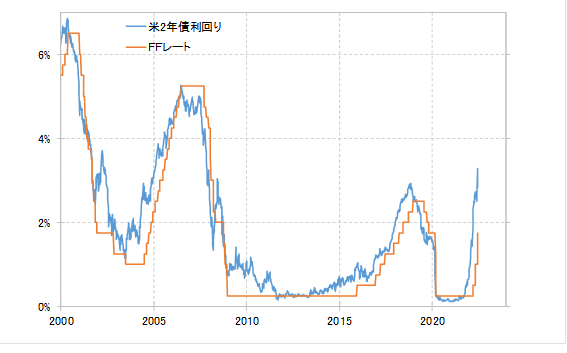

これまでの米ドル高・円安は、基本的に米金利上昇に連れたものでした。その関係がこの先も続くなら、米ドル/円の行方は米金利次第ということになります。その米金利のうち、金融政策を反映する米2年債利回りの行方は、政策金利のFFレートに連動します。

そんな米2年債利回りは、6月15日のFOMCを境に、3.4%程度でピークアウトとなり、その後は3%を大きく割り込むまで低下しました。これは、3%以上のFFレート引き上げ見通しを下方修正し始めた可能性を示唆します。

もしもFFレートが3%以上に引き上げられないといった見通しが強まるなら、米2年債利回りは3.4%程度で既にピークを打った可能性が出てきます。米ドル/円の行方は、そんな米金利次第ということなら、米ドル高・円安もほぼ終わりつつあるということでしょう。

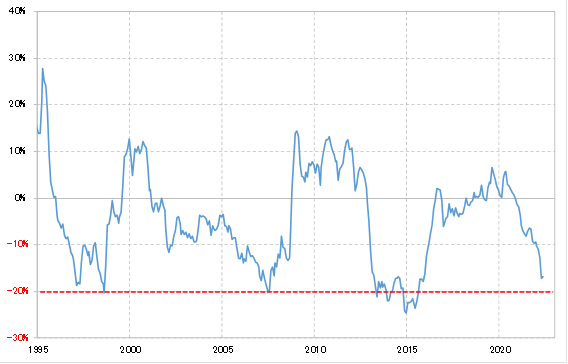

米ドル/円は137円近辺まで上昇するなかで、5年MA(移動平均線)かい離率がプラス20%以上に拡大、1980年以降では米ドル「上がり過ぎ」トップ3に匹敵するところとなりました(図表5参照)。

そんな「行き過ぎた米ドル高」をもたらしたのが米金利の大幅上昇でしたが、その米金利上昇も終了したとなると、「行き過ぎた米ドル高」も終わってもおかしくありません。

[図表5]米ドル/円の5年MAかい離率(1980年~) 出所:リフィニティブ社データをもとにマネックス証券が作成

また、円の総合力を示す実質実効レートの5年MAかい離率も、記録的な「下がり過ぎ」を示す動きとなっていました(図表6参照)。

[図表6]円の実質実効レートの5年MAかい離率(1995年~) 出所:日本銀行とリフィニティブ社データをもとにマネックス証券が作成

そんな「行き過ぎた円安」を主導したのが、すでに見てきた「行き過ぎた米ドル高・円安」ということなら、米金利上昇終了で「行き過ぎた米ドル高・円安」の終了と同時に、クロス円も含めた「怒涛の円安」自体が終了する可能性もあるでしょう。