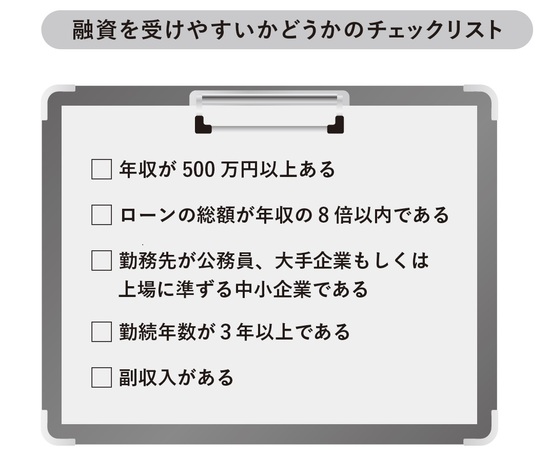

不動産投資ローンとマイホームのローンの最も大きな違いが金利です。不動産投資ローンの場合、個人の属性に加えて、その投資用不動産で安定的に収益をあげられるかが、判断材料のひとつです。24,000戸以上を管理する不動産会社の代表の重吉勉氏が著書『不動産投資が気になったらはじめに読む本』(金風舎)で解説します。

不動産会社によって借り入れ条件は違う

■どの不動産会社から買うかによっても変わる!条件を変える要素を網羅

不動産投資ローンの借入れ条件を変動させる要素は様々にあります。

意外と盲点になっているのは、同じ金融機関でローンを組むにしても、同じ物件を購入するにしても、どの不動産会社から買うかによって条件が変わるということです。

投資用不動産を販売する多くの不動産会社では、金融機関との提携ローンを用意しています。不動産会社と金融機関の取引数や融資金額が多ければ多いほど、より有利な条件が適用される可能性があります。

金融機関の側も「しっかり返してくれる顧客」「確かな収益を生む物件」を販売する不動産会社を優遇すれば、デフォルトのリスクを抑えられるわけです。

必ず不動産会社の担当者に、提携金融機関の数や、提携ローンの条件を確認しましょう。

■自己資金の目安は100万円

不動産投資ローンを利用する際の自己資金の目安は100万円です。

多くの場合、最低10万円が頭金として求められます。これに加えて、ローンを利用する際に手数料など購入時の諸経費が物件価格に応じて50万円~70万円程度必要です。ローンを利用した際の諸経費は、

・登記費用

・ローン事務手数料

・火災保険料

・印紙代

・固定資産税(日割分)

・管理費(月割分)

・修繕積立金(月割分)

などが含まれます。

2021年現在では、頭金をゼロで利用できたり、諸経費を含めて借入れができるローンも存在しますが、購入後にいつか必ず生じる原状回復工事や設備交換の費用に備える上でも、ある程度のまとまった余剰資金の確保は不可欠です。

今すぐに使う予定のないお金が100万円あれば安心してローンを組んで不動産投資を始めることができるでしょう。

株式会社日本財託

代表取締役社長

1962年生まれ。石川県小松市出身。早稲田大学社会学部中退。

1990年、株式会社日本財託を設立するが、まもなくバブル景気が崩壊。それまで羽振りのよかった不動産会社が次々と倒産。地獄のような苦しみを味わうなか「生き残るには地道な固定収入が大切だ」と気づき、「不動産業の原点は管理業だ」と確信する。

31年間の賃貸経営サポート業務を通じ、失敗した人を多く見たこと、そして自分自身もバブル崩壊で失敗した苦い経験があることなどから「失敗しないための不動産投資法」などのセミナー活動を積極的に行う。「管理を通じてお客様と一生涯のお付き合い」を経営理念として、日本で最も信頼される不動産会社を目指している。

著書に『中古ワンルームマンションで収益を上げる!』『東京の中古ワンルームを3戸持ちなさい』『中古ワンルームは「東京23区」を買いなさい!』『中古ワンルーム2戸からはじめる家賃40万円稼ぐ黄金の法則』『今すぐ東京の中古ワンルームを買いなさい!』『低金利時代の不動産投資で成功する人 失敗する人』(いずれもかんき出版)がある。

2021年8月末現在、オーナー数は8,677名、24,341戸を管理。年間平均入居率98%という、他社には類を見ない高い入居率を維持している。

日本財託グループ

http://www.nihonzaitaku.co.jp/

著者プロフィール詳細

連載記事一覧

連載サラリーマンがはじめての「不動産投資」で成功するノウハウ