路線価と鑑定価格でどれだけ違うのか?

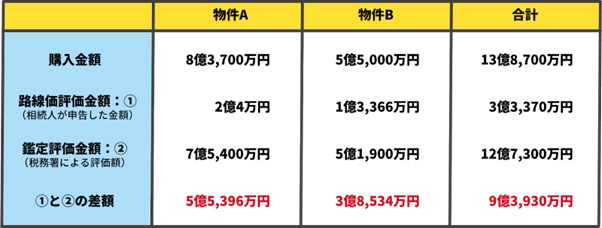

今回の判決では、その路線価評価の方法が一部否定され、ほかの物品と同じく市場価格によって評価すべく鑑定評価が行われました。評価額の具体的な差は、以下の図を御覧ください。

差額は驚きの9億3930万円。およそ10億円です。実際には、不動産以外の資産や負債と合算した相続総額によって税率が決まるため、路線価評価によってどれくらいの節税効果があるのかはケースバイケースです。しかし、これほどまでに資産評価額を圧縮できる方法は他にはなく、どんな資産構成にせよ大きなインパクトがあるのは間違いないでしょう。

この数字だけを見ると、国税局がその算出方法を「著しく不適当」で「租税負担の公平に反する」と主張することに納得しそうになりますが、これまではこの評価が通っていました。また、今回の事例の評価額圧縮率は、路線価を用いた場合の圧縮率としては一般的な水準で、特別高いものではないようです。

税理士や不動産関係者たちは、

・税務署が定めた路線価による評価方法を、税務署自身が否定するのはおかしい

・他の多くの納税者には路線価評価を認めてきたなかで、原告のみ認めないのは公平性に欠く

という点を根拠に、最高裁による追徴課税取り消しもありえるのではと期待していたようですが、裁判官は節税目的の資産操作そのものを問題視。被相続人が銀行借入を行う際の貸出稟議書に「相続対策のため不動産購入を計画。購入資金につき、借入の依頼があったもの」と記載があったことが心象を悪くしました。他の不動産購入者との公平性ではなく、一般の納税者との公平性を重視した結果、今回の判決に至ったようです。

相続対策としては、アメリカ不動産と同条件に

1点強調しておきたいのは、不動産購入による節税効果がゼロになったわけではないということ。先ほどの表をもう一度見てください。不動産の購入額13億8,700万円に対し、税務署による鑑定額は12億7,300万円。非常にシビアに評価したであろう税務署鑑定でさえ、1億円以上の評価額圧縮はできているのです。路線価評価のような大幅な圧縮はできなくとも、1割前後の圧縮は今後も無理なく可能でしょう。

今回の判決を機に、アメリカ不動産に関するお問い合わせが非常に増えました。当たり前の話ですが、アメリカの土地には、日本の国税局による路線価が存在しません。そのため、以前から鑑定による評価方法が用いられており、相続税対策としては路線価方式を用ることのできる国内不動産に分がありました。しかし、この判例を機にその差がなくなりました。

アメリカでは住宅需要の高まりやインフレにしたがって家賃を値上げしていくのが当たり前なため、インカムゲインが年々増していく傾向にあります。また、日本のように新築至上主義ではなく、中古物件も人気で価格が高く保たれやすいため、キャピタルゲインも狙いやすいといえます。収益性の面で国内不動産よりも有利な点が多くありますし、円安ヘッジになるという側面もあります。これからは国内不動産とアメリカ不動産、単純に投資資産として比較をされていくのだと考えます。

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】