日本と韓国では「遺留分」を有する相続人が違う!?

■遺留分

遺言に基づき遺産分割をおこなう場合に生じる恐れがある問題が「遺留分」の問題です。

「遺留分」とは、相続人の中で一定範囲の人たちに、相続財産の一定の割合の取得を保障する制度のことです。

「遺留分」を侵害された相続人は、遺留分を侵害した相続人に対し、「遺留分侵害額請求」をおこなうことで、遺産のうち一定割合の財産を取得することができます。この遺留分は日本民法にも韓国民法にも規定されています。

なお、日本民法と韓国民法では遺留分を請求する権利を有する相続人が異なります。

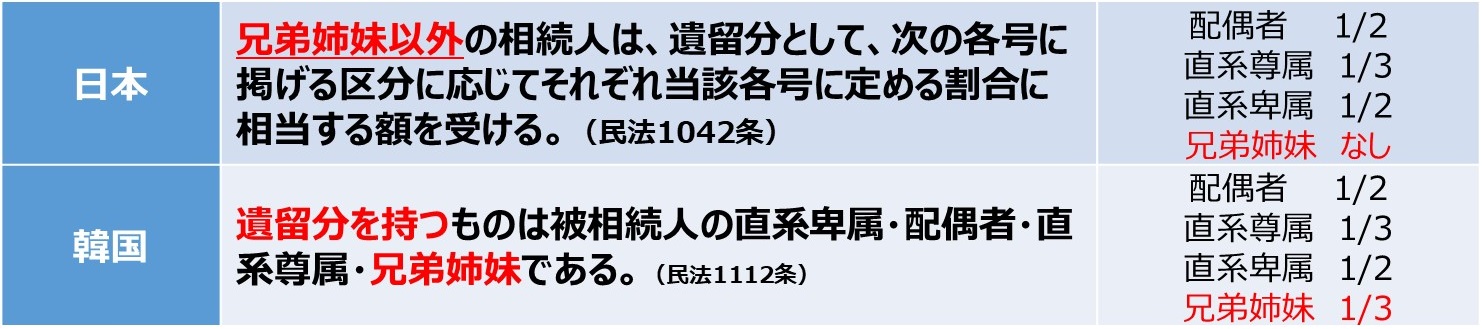

[図表3]

図表3のように、日本民法では「兄弟姉妹以外の相続人は、」と規定されているのに対し、韓国民法では兄弟姉妹を含めて、遺留分を有するとされています。

そのため、兄弟姉妹が相続人となる相続で、他の方(例えば、婚姻関係にないパートナーなど)に財産をすべて相続させたい場合には、韓国民法を適用すると相続人である兄弟姉妹に遺留分が存在し、遺留分侵害額請求をされる恐れがあるため、在日韓国人の方であれば、兄弟姉妹には遺留分がない日本民法を選択するなど、注意が必要です。

■まとめ

今回は遺言と遺留分について説明いたしました。

最近はテレビなどでも相続トラブルの話題をよく目にします。そのようなトラブルにならないようにするために、気持ちを「遺言」として残すことは一つの方法といえます。

せっかく作成した遺言書が無効とならないよう、遺言書を作成される際には専門家の方にご相談されることをお勧めいたします。

親泊 伸明/しんぱく のぶあき

日本経営ウィル税理士法人 顧問税理士