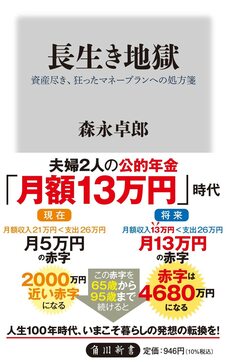

31年後の年金受給額は、夫婦2人で「月13万円」程度

このように財政検証の標準ケースは、現実にはあり得ない想定を置いたバラ色の未来なのだが、実は財政検証からでも、本当の公的年金の未来を垣間見ることはできる。

財政検証は、将来の厚生年金給付について、ケースⅠからケースⅥまで、6つのケースのシミュレーションをしている。その結果をみると、現在61.5%の所得代替率(現役世代の手取り収入の何%の年金が給付されるのかという数字)は、最も楽観的なケースⅠで51.9%、最も悲観的なケースⅥだと36〜38%に下がっていくというものになっているのだ。

経済も成長せず、高齢者の労働力率も上がらないという最も悲観的なケースがケースⅥなのだが、私はこのケースが一番現実に近いものだと考えている。そこでケースⅥを前提に考えると、現在の厚生年金のモデル年金は22万円だから、単純計算で、現状の61.5%という所得代替率が36%に下がると仮定すると、いまから31年後、2052年の、夫婦2人のモデル年金は月額12万9000円ということになる。

ちなみに財政検証が示している2052年の年金月額は、ケースⅥでも18万8000円(夫の厚生年金7.6万円+夫婦の基礎年金11万1000円)となっている。私の単純計算と5万9000円も違う最大の原因は、2052年の時点でもなお、年金積立金の取り崩しを年金給付に投入しているからだ。だから所得代替率が46.1%にとどまることになっているのだ。

しかし財政検証は、ケースⅥの場合、この年を最後に年金積立金は枯渇するとしている。最初に示したケースⅥの36〜38%という所得代替率は、積立金を食いつぶして、完全賦課方式に移行したときの数字なのだ。また、積立金の利用以外に、私の推計との違いをもたらしているのは、ケースⅥでも、実質賃金が毎年0.4%ずつ上昇するという仮定に立っていることの影響だ。わずか0.4%でも、31年間積み重ねると実質賃金は13%も上昇するのだ。

私の単純計算による夫婦で12万9000円という予測は、実質賃金の上昇をまったく見込んでいない。だが、少なくともこの十数年の実績をみる限り、私の仮定のほうが正しいことは明らかだろう。日本の賃金が上がらないというこれまでの現象が続く限り、やはり31年後の夫婦2人のモデル年金は13万程度まで下がることになるのだ。

森永 卓郎

経済アナリスト、獨協大学経済学部 教授

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】