【関連記事】金融機関から「融資NG」にされやすい人の決定的特徴6つ

公庫に融資を申込むときの手順

ここでは、実際に公庫で融資を受ける際の手続きの流れを見ていきましょう。注意点としては、自分自身で申込みをして進めていく場合と、融資サポートを行っている認定支援機関を通すのとでは、多少の違いがあります。ここでは、自分自身で行う場合の手順について解説します。

1. 電話かホームページで相談の予約をする

公庫に電話かWebの申込みフォームから相談申込みをします。インターネット申込みの際には、確定申告書などのアップロードを求められます。手順や必要書類については公庫のウェブサイトに詳しく書かれているので、「日本政策金融公庫融資インターネット申込み」で検索してみてください。

事前に質問や疑問がある場合は、申込む前に「事業資金相談ダイヤル」に電話をするのがオススメです。専門のスタッフが、初めて利用する人の疑問にも対応してくれます。

*事業資金相談ダイヤル 0120‐154‐505(平日9時~17時)

2. 支店窓口を訪問する

予約した期日に開業地の管轄の支店の担当者を訪問します。そこで融資に関する具体的な相談に担当者が応じてくれます。

訪問の際は、申込み後に提出することになる創業計画書をホームページからダウンロードしたうえで、分かる部分を記載し、支店に持参します。

3. 必要な書類を準備する

必要書類は多岐にわたるため、事前に準備しておきましょう。インターネット申込みの場合は、予約の時点でアップロードを求められます。主な必要書類は次のようになります。

●創業計画書(中小企業経営力強化資金の場合は「事業計画書」)

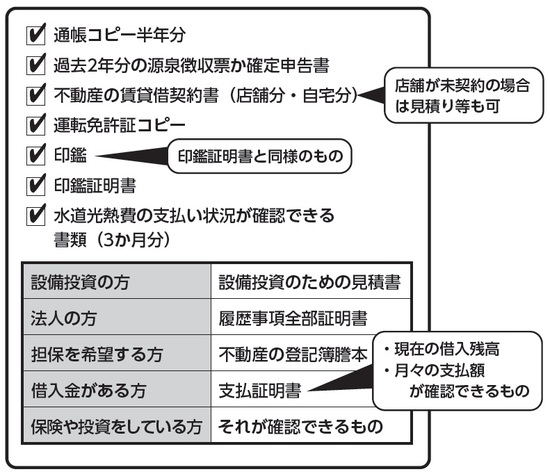

●通帳コピー半年分

●過去2年分の源泉徴収票か確定申告書

●不動産の賃貸借契約書(店舗または自宅。未契約の場合は見積もりなども可)

●運転免許証コピー

●印鑑証明書

●印鑑(印鑑証明書と同じもの)

●水道光熱費の支払状況が確認できる書類3ヵ月分

その他、設備投資がある場合は「設備投資のための見積書」、法人の場合は「履歴事項全部証明書」、担保融資を希望するならば「不動産の登記簿謄本」、借入金がある人は「支払証明書」(現在の借入残高、月々の支払額が分かるもの)、保険や投資をしている方はそれが確認できるものを準備しましょう。ケースによって必要書類の変更や追加が生じる場合もあるので、担当者に確認しましょう。

4. 借入申込書、必要書類を提出

借入申込書を準備します。借入申込書のテンプレート、記入例は公庫のホームページからダウンロードできます。借入申込書と準備した必要書類を一緒に支店窓口に提出します。郵送での提出も可能です。

5. 公庫の担当者と面談

申込書を提出した1~2週間後、公庫担当者と面談を行います。面談では申込み時に提出した書類、主に創業計画書(あるいは事業計画書)を基に、担当者から質問を受けます。

6. 担当者による現地調査・審査

面談後に担当者が実際に店舗や工場などの現地を訪れ、事実を確認し、審査の判断材料にすることがあります。審査期間は短ければ1週間ほど、長いと2週間以上かかることもあります。

7. 融資の決定

審査が終了し、融資が決定となると必要書類が送られてきます。その書類に必要事項を記入し、返信用封筒に入れ、公庫へ送付します。送付した内容に誤りがあった場合、再提出となり、融資が振込まれるまでの時間が先延ばしになります。送付前に記入内容に誤りがないかをしっかりと確認しましょう。

審査に関しては、希望額の融資を受けられない、あるいは融資そのものが否決もしく取消となるケースもあります。その場合、必ず担当者に理由を聞き、次の融資の備えとしましょう。また、借入契約書の作成には印紙が必要です。印紙代は借りる金額によって異なります。

8. 融資額の振込み

送付した書類が公庫に到着後、3営業日後に指定した銀行口座に振込まれます。指定する入金口座は、現状では、ネットバンクへの着金は可能ですが、基本的には引き落としができないので、事前にネットバンク以外の銀行口座を準備しておきましょう。

9. 返済

返済には据え置き期間を選択することができ、その期間中は利息のみの返済となり、据え置き期間終了後に元金を返済する流れになります。

返済は原則的に月賦払いとなり、支払日は「5日、10日、15日、20日、25日、末日」から選択できます。自分の会社の入金、支払いサイクルを踏まえ、返済日を決めるようにしましょう。

支払方法は、基本的に指定した金融機関からの送金になります。返済日を忘れないよう、銀行からの自動振替で返済をしていくのがベターです。

返済方法は元金均等返済となります。

毎月の支払い(元金)が毎回同じ金額での返済。毎回の返済額合計は元金+元金残高に対する利息

自力で申込めば「手数料ゼロ円」だが…

手続きを自分で行うメリットは不要な手数料を払わなくていい、という点です。ただし、融資が初めての場合、慣れない書類作成をはじめ、時間や手間がかかるのが難点です。

自分で申込む場合と認定支援機関を通す場合の手続きの大きな違いは、先の申込みのステップでいうと、面談にこぎつけるまでの「必要書類の作成→準備→提出→面談日の決定」までの流れを任せられることです。また、面談には貸金業の登録を受けた業者が同席することが認められています。

「融資についてはプロにお任せして、自分は本業の準備に専念したい」と考えるならば、融資の専門家である認定支援機関を通すのもいいでしょう。

とはいえ、ノープランではいくら認定支援機関を通したとしても、融資は受けられません。事業プランはもちろん、開業日に合わせて計画をしっかり練り、面談対策も入念に行うようにしましょう。

田原 広一

株式会社SoLabo 代表取締役

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】