首都圏:大量供給が懸念…賃料の上昇ペースはやや鈍化

新型コロナウイルス感染拡大が始まった2020年、物流施設の需要は加速度的に増加した。外出自粛の要請によりEC利用が急増したことに加え、サプライチェーンの寸断による保管量増への対応が急務となったこと等が主因である。

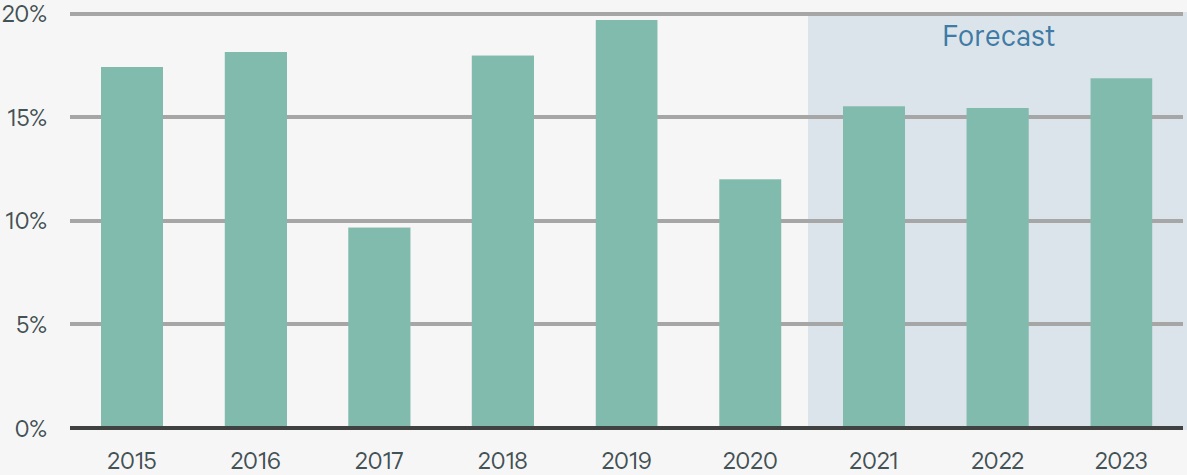

2020年の新規供給物件の竣工時稼働率は97%に達し、既存物件の空室も次々に埋まった。空室率は1%以下の空前の低水準が1年を通して続いた。しかしこれは一時的な現象であった。

2021年に入ると、感染拡大の「特需」はほぼなくなった。2019年、2020年に積極的に借り増しした結果、拡張ニーズが一旦充足した企業もみられるため、2021年の新築物件の空室消化ペースは過去2年と比べると若干鈍い。2021年Q4時点の空室率は2.7%に上昇する見込みである。

一方で、従来からの物流課題が、コロナ禍で浮き彫りになった面もある。即ち、物流の効率化、ならびに物流網の再整備である。

2021年はこれらの課題解決に向けて、戦略的な拠点開設や大型の集約、拡張ニーズがみられたほか、EC企業も従来の成長ペースを維持している。

実際、2021年Q1からQ3に竣工した物件の竣工時稼働率は72%で、2018年(64%)、2019年(79%)と比較しても遜色のない高稼働率である。

2022年の新規供給は過去最高の72万坪となる見込み。ただし、2022年の供給率(前年ストックに対する新規供給面積)は15%とほぼ過去平均並みであり(2015-2020年の平均供給率は16%)、2022年Q4時点の空室率は2.9%の低い水準にとどまると予想する。

しかし、2023年の新規供給は90万坪と、2022年の供給量を26%上回る予定。新規需要も過去最高の更新を見込むものの、単年では供給を下回り、空室率は2023年Q4時点で4.3%に上昇すると予想する。

とはいえ、そこまで上昇したとしても、賃料が上昇基調にあった2018年(Q4時点で4.8%)を下回る水準である。需給バランスは引き続き健全といえよう(図表2,3)。

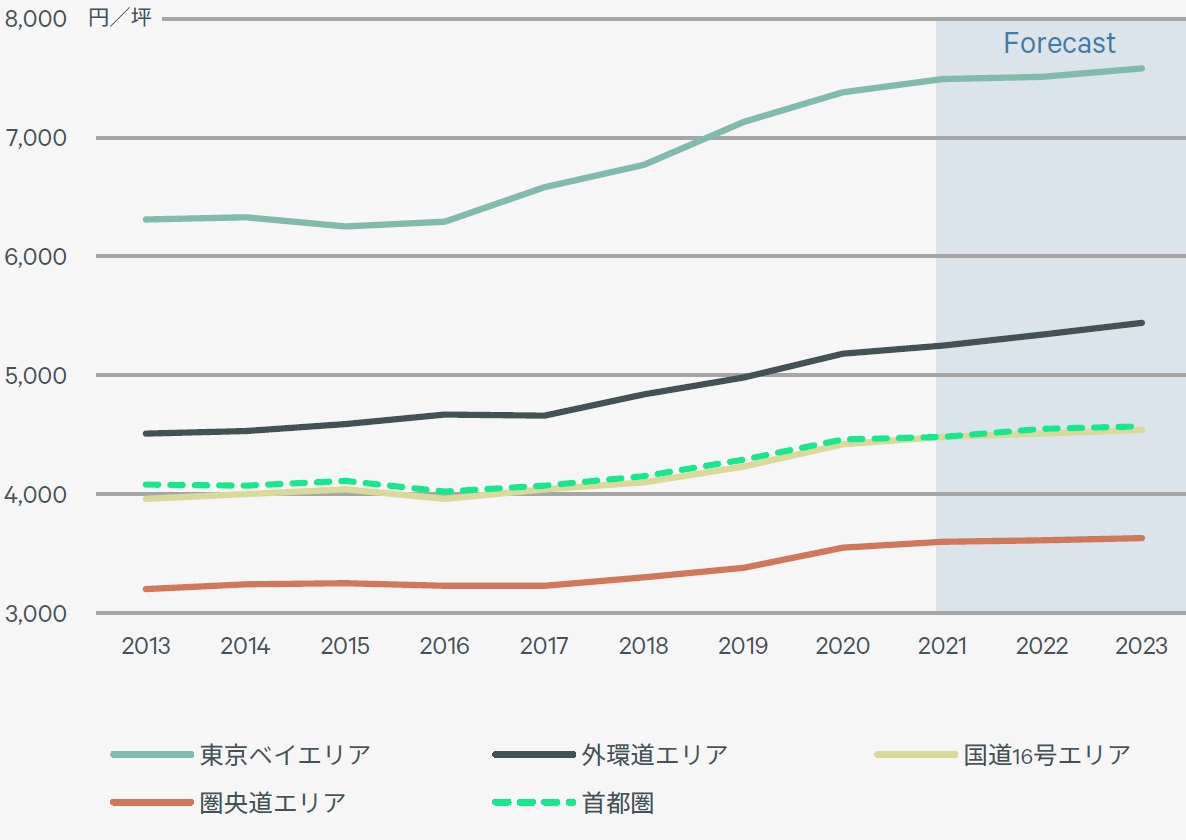

実質賃料は引き続き上昇基調を予想するものの、上昇率は過去2年と比べて小さくなるだろう。2019年から2020年にかけては空室率が低下する局面であったため、首都圏全体の賃料は2019年に3.4%、2020年には4.0%と連続して過去最も大きい上昇となった。

しかし、2021年Q4時点で4,480円/坪、1年間で0.4%の上昇にとどまる見通し。2022年は1年間で+1.6%と、2021年に比べて強めの上昇を予想する。

ただしこれは、賃料水準の高い外環道エリアでの新規供給が多いことが主因。2023年Q4に4,570円/坪、1年間の上昇率は+0.4%と、再び上昇が抑制される見込みである(図表4)。

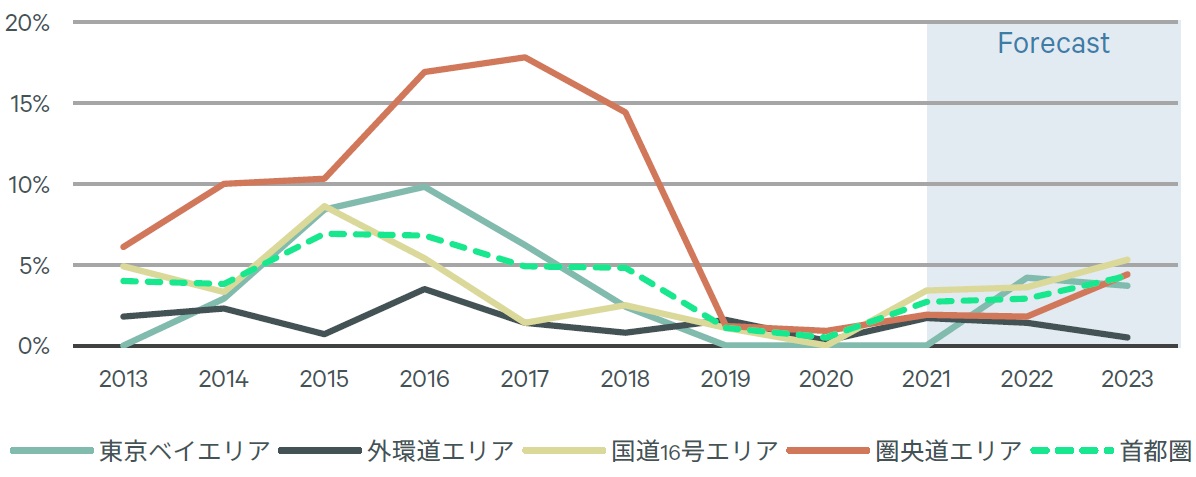

その理由は、過去最大級の供給が2022年、2023年と2年連続することである。特に2023年は、新規供給の7割弱が集中する国道16号エリアで賃料が伸び悩むと予想する。

また、これだけ豊富な供給があると、物件の使い勝手の良し悪しによって、リーシングの進捗状況に格差がみられよう。稼働率が上がらない物件では、賃貸条件を見直す可能性もある。