会計帳簿の作成には「発生主義」が不可欠

ここに注目! → 現金主義 発生主義

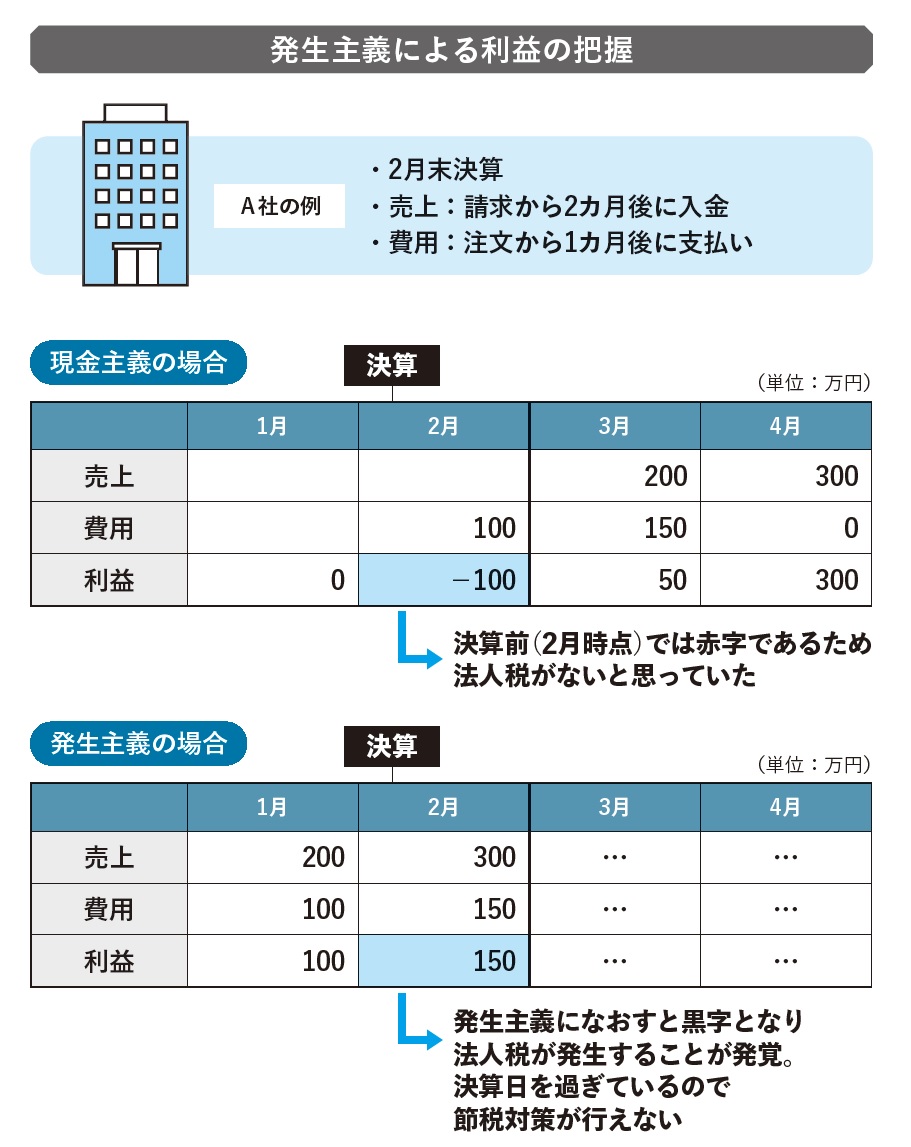

小さな会社でよく見かけるのは「現金主義」による会計処理。現金主義とはその名の通り、支払いや入金をベースに会計処理をすることをいいます。現金主義は預金明細に書かれている入出金日で会計処理をするため、手間をかけずに「それらしい」会計帳簿の作成は可能ですが、決算では「発生主義」という取引の発生に応じて会計数字を固める必要があるため、現金主義で毎月帳簿をつけていると、毎月把握している利益から決算で大幅に数字がズレることとなります。

下図のように、直前までは赤字だと思っていたものが、いざ決算を迎えると大幅な黒字であったという事象が考えられます。決算日を過ぎて気がついても有効な節税策はほとんどありません。ムダな税金を払いたくなければ、会社の実態を表した発生主義により毎月の利益を把握し、決算日を迎えるまでには入念な準備をして節税策を講じる必要があるのです。

ムダをなくすコツ

毎月可能な限り発生主義で利益を把握する

毎月可能な限り発生主義で利益を把握する

安藤 祐貴

スぺラビ税理士法人 代表税理士

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】