地方都市…賃料は緩やかな下落を見込む

札幌、仙台、さいたま、横浜、金沢、京都、神戸、広島、高松、

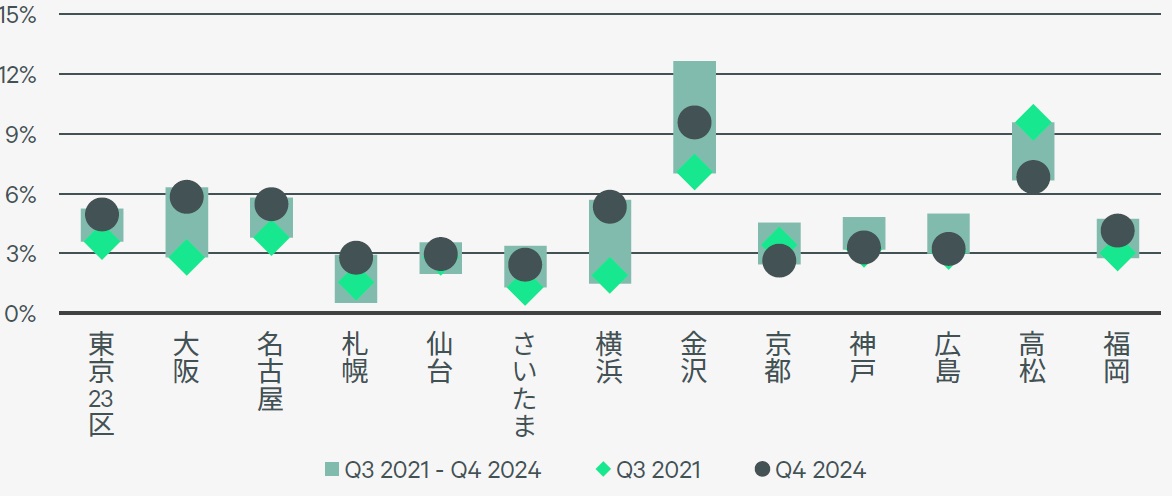

2020年に続き、2021年も地方都市ではオフィス需要の弱含みが続いた。2021年Q3の空室率は10都市中8都市で2020年Q4よりも上昇した。

ただし、2020年に比べて、2021年の空室消化ペースは回復傾向にある。多くの都市で大型区画に対する需要はいまだ鈍いものの、100坪以下の中小型の区画では引き合いが多く、業種を問わず拡張や新規開設などでテナントが決定している。

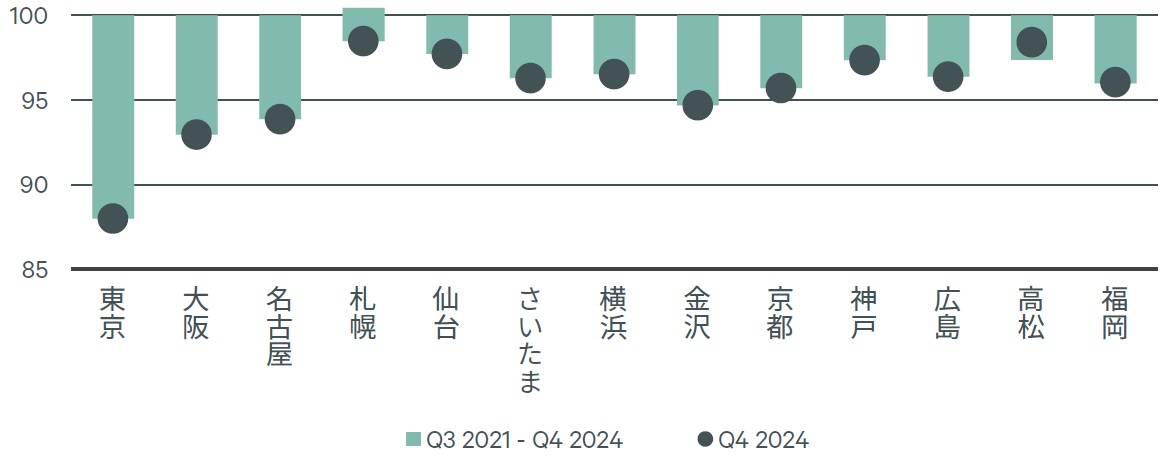

想定成約賃料は、高額帯のビルを中心に多くの都市で下落した。2021年Q3の賃料は10都市中6都市で2020年Q4の水準を下回った。高額なコストをかけてオフィスを移転する企業は限られたため、高額賃料の新築ビルのリーシングは停滞気味であった。

一方、平均以下の賃料帯のビルでは引き合いは堅調で、賃料を引き下げるケースは少なかった。

今後、

今後、経済の回復に伴い、オフィス需要は緩やかな回復を見込む。地方都市では東京に比べてオフィスへの出社率が高いと推定される。

そのため、コロナ禍の収束がより鮮明になれば、拡張や新規開設、立地改善のための移転が増加するだろう。その結果、相対的に新規供給の少ない都市では既存ビルの空室消化が進み、空室率は緩やかに低下すると予想する。

高松は向こう3年間で新規供給の予定が全くないため、空室率は2024年Q4時点で6.8%に低下すると予想。

仙台、京都、神戸、広島では、向こう3年間の新規供給の割合が2021年Q3時点のストックに対して1.2%から4.5%と、他の都市に比べて少ない。このため、2024年Q4時点の空室率は2021年Q3に対してほぼ横ばいか、やや下回ると予想する。

横浜、福岡では新規供給が相対的に多く、少なくとも2024年まで空室率は上昇基調が続くと予想する。金沢でも新規供給が多く、かつ2022年に集中している。

このため、空室率は2023年Q1に一時的に12.6%まで上昇すると予想する。ただし2023年Q2以降は低下に転じると予想する(図表10,11)。

2024年Q4時点の賃料は、いずれの都市においても2021年Q3から数パーセント低下すると予想する(図表12)。ただし、新規供給の少ない都市では空室率の緩やかな低下とともに賃料の下落幅は徐々に縮小するとみられる。

岩間 有史

シービーアールイー株式会社(CBRE)

リサーチ アソシエイトディレクター

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】