叔父・叔母の相続人になることがわかった場合の対処法

甥・姪として叔父・叔母の相続人になることがわかった場合の対処法として、相続手続きの流れを紹介します。

叔父・叔母が亡くなったときの相続手続きの流れは、一般的な相続と変わりません。しかし、被相続人と相続人の関係が複雑であり、普段あまり付き合いがない人どうしで話し合いをしなければならない点には注意が必要です。

遺言の有無の確認

はじめに、亡くなった叔父・叔母が遺言書を残していないかを確認します。遺言で遺産の分け方が指定されていれば、そのとおりに遺産を分けます。遺言書は、故人の自宅や貸金庫のほか、公証役場や法務局で保管されている場合もあります。最寄りの公証役場または法務局では、遺言書が保管されているかどうかを調べてもらうことができます(令和2年7月10日から自筆証書遺言書保管制度が始まり、自筆証書遺言を法務局で保管できるようになっています)。

自宅や貸金庫などから自筆の遺言書が見つかった場合は、家庭裁判所で検認を受ける必要があります。遺言で分け方が指定されていない財産がある場合は、その財産について相続人全員で遺産分割協議を行います。

相続人の確認

続いて、叔父・叔母やその家族の戸籍謄本から誰が相続人になるかを確認します。これは、自身が本当に相続人になるかを確認するだけでなく、相続人が何人いて、相続分がいくらになるかを確定するためにも必要な作業です。

■子供がいないことの確認

まず、叔父・叔母の戸籍謄本で、本当に子供がいないかを確認します。叔父・叔母が独身だったと聞いていても、実は婚姻歴があって子供がいたとか、養子縁組や子の認知をしていたというケースもあるからです。もし叔父・叔母に子(養子、非嫡出子も含む)がいれば、甥・姪は相続人になりません。

■他に叔父・叔母がいるかの確認

叔父・叔母に子供がいないことが確認できれば、念のため、戸籍謄本で叔父・叔母の両親や祖父母が死亡したことを確認します。次に、叔父・叔母の両親の戸籍謄本で、兄弟姉妹つまり他に叔父・叔母がいないかどうかを確認します。他に叔父・叔母がいれば、その人の戸籍謄本も確認します。もし死亡している人がいれば、その人に子供や養子などがいないかも確認します。

■相続人の確認は専門家に依頼を

このように、叔父・叔母の相続では、相続人を確認するだけでも非常に多くの戸籍謄本を調べなければなりません。必要な戸籍謄本を集めるだけで時間がかかるほか、集めた戸籍謄本の判読にも時間がかかります。古い戸籍謄本には、専門家でなければ判読が困難なものもあります。

自分だけで相続人を確認しようとすると、集めるべき戸籍謄本が漏れたり、誰が相続人であるかの判定を間違えたりすることがあります。叔父・叔母の相続人の確認が難しい場合は、弁護士など相続の専門家に依頼することをおすすめします。

■相続財産の確認

亡くなった叔父・叔母の相続人が確認できれば、続いて相続財産を確認します。叔父・叔母の自宅から預金通帳や不動産の権利証(登記済証、登記識別情報)などを探して、遺産の内容を確認します。

プラスの価値を持つ財産のほか、借金がないかどうかも確認する必要があります。借用書や金銭消費貸借契約書が見つからない場合は、預金通帳に借入や返済の記録がないかどうかを調べるとよいでしょう。

遺産より借金のほうが多い場合は相続放棄をする必要があります。相続放棄の期間は、相続があることを知ったときから3ヵ月以内です。相続放棄をしなければ、叔父・叔母の借金を返済しなければなりません。

いとこ、祖父母、他の叔父・叔母など先の順位の相続人が相続放棄したことで自身が相続人になった場合は、故人に借金があることが多いため特に注意が必要です。生前、叔父・叔母とあまり付き合いがなかった場合は、相続財産の確認は非常に困難になります。相続財産の確認も弁護士など相続の専門家に依頼することをおすすめします。

■遺産分割協議をする

相続人と相続財産の内容が確認できれば、相続人の全員で遺産分割協議をします。他に相続人がいない場合や自分自身の兄弟姉妹だけで相続する場合は、自分たちで手続きを進めていきます。

亡くなった叔父・叔母に配偶者や兄弟姉妹がいれば、その人たちが主導して遺産分割協議やその後の相続手続きをすることが一般的です。甥・姪の立場では、遺産分割協議に呼ばれるのを待てばよいですが、いつまでも呼ばれない場合は自身から連絡してみましょう。

相続人どうしの関係が薄い場合では、話し合いが円滑に進まないかもしれません。はじめから弁護士を立てて話し合いを進めたほうがよい場合もあるでしょう。

前出の通り、叔父・叔母の相続人が多く、特に配偶者がいる場合は、甥・姪の相続分は少なくなります。遺産の種類や金額にもよりますが、自身の相続分が少ないようであれば相続放棄することも選択肢となります。

叔父・叔母の相続では相続税が2割増しになる

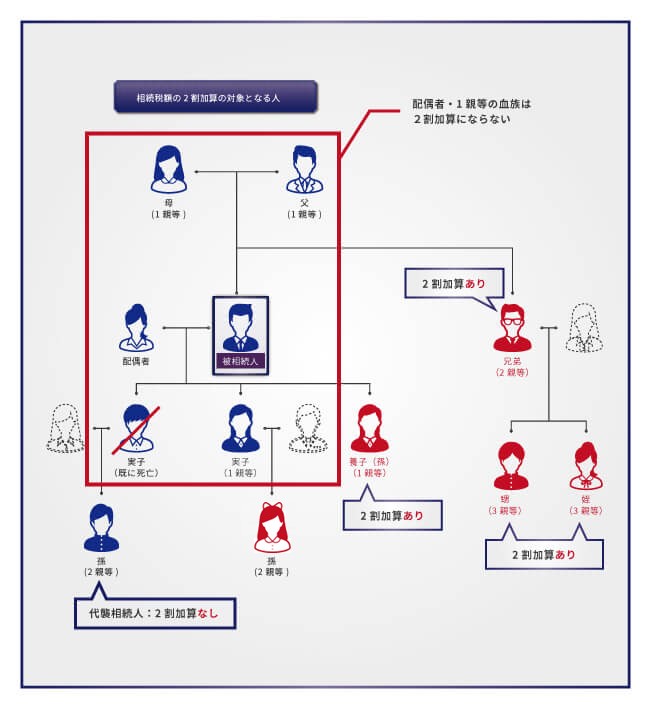

遺産の総額によっては、叔父・叔母の相続であっても相続税の申告が必要です。さらに、甥・姪が叔父・叔母の遺産を相続したときは、相続税が2割増しになります。

相続税法では、被相続人の配偶者、1親等の血族、子の代襲相続人以外の人の相続税は2割加算されることになっています(図表6)。

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】