事業用の建物更生共済を解約した場合の処理方法は?

Q

私は不動産賃貸業を営んでいます。賃貸しているアパートの修繕費などに備えて建物更生共済に入っていましたが、このたび、その建更を解約することにしました。この場合どのように処理すればよいでしょうか。

A

その建更の解約返戻金相当額から資産計上している共済掛金積立金相当額を控除した金額がその年の所得(損失)として取扱われます。

◆解説◆

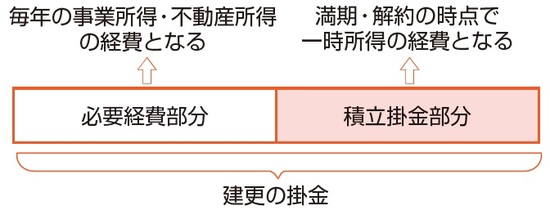

建物更生共済の掛金は、必要経費への算入が認められている部分と積立掛金部分とに分かれています。「共済掛金の領収書」「共済掛金内訳のご案内」などで分かるようになっています。

事業用の建物更生共済を解約した場合には、解約返戻金相当額から積立掛金(以下「共済掛金積立金」という)を控除した金額がその事業年度の所得(一時所得)または損失になります。

なお、一時所得の計算方法は以下のとおりです。

「収入金額」-「収入を得るために支出した金額」-「特別控除額(最高50万円)」= 一時所得の金額

ただし、一時所得の計算の際に、解約返戻金相当額から今まで支払った掛金の全てを控除してしまうと、不動産所得で必要経費として算入していた部分を二重に計上することになってしまいますので、注意が必要です。

【設例】

解約返戻金等280万円の支払いを受け、共済掛金積立金は225万円である場合。

〈一時所得の金額〉

2,800,000円 - 2,250,000円 - 500,000円特別控除額 = 50,000円

一時所得は所得金額を1/2にし、他の所得金額と合算して税額を計算します。確定申告の際には、50,000円×1/2=25,000円を他の所得と合算して税金を求めます。

清田 幸弘

ランドマーク税理士法人 代表税理士

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】