投資対象として金を売買することを勧めないワケ

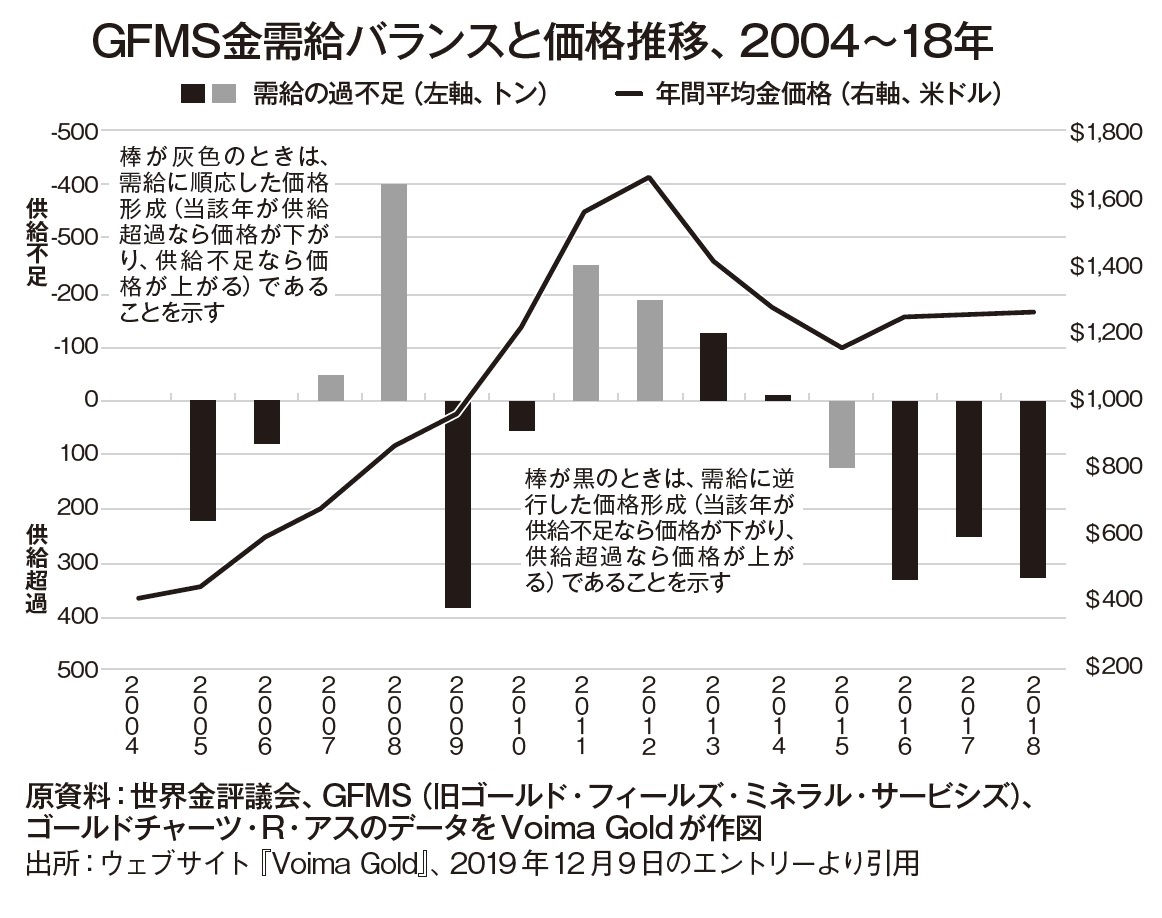

この推理の裏付けとなるデータがあります。他の商品価格と比べたとき、金価格は、ふつうの市場行動の理論から想定される動きと逆の動きをすることが多いのです。まず、金価格が需要に対する供給量の過不足にどう反応したかのグラフをご覧ください[図表1]。

ふつうの商品なら、供給量が需要量を上回っているときには、価格が下がります。逆に、供給量が需要量を下回っているときには価格が上がります。ところが、金価格はそのとおりにすなおな値動きをしたのが2015〜18年の14年間のうち5年だけで、あとの9年は供給超過のときに値上がりし、供給不足のときに値下がりしていたのです。

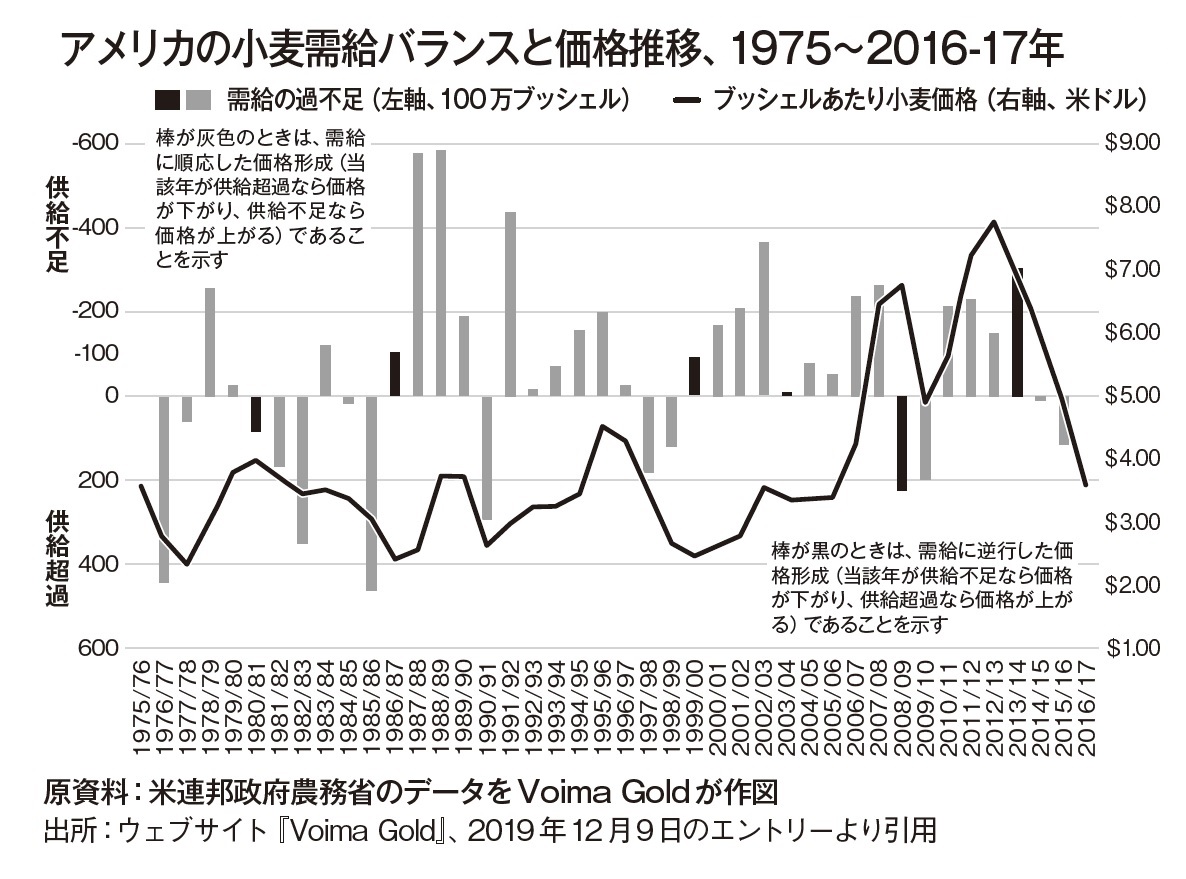

それでは、ふつうの商品ではどんな動きになるかを比べてみましょう。小麦は春まいて秋に収穫する春小麦と、冬まいて翌年の夏収穫する冬小麦がワンセットなので、年次表示も2年連続で1シーズンと数えています。

このグラフには、1976〜77年に始まって2016〜17年まで41年間の需給バランスと価格変動の対比が出ています[図表2]。そのうち、価格がふつうの市場行動理論と逆の動きとなったのはたった6回だけで、あとの35回はすなおな値動きをしているのです。

金は、買って長期保有をするにはすばらしい商品です。基本的に経年劣化という現象が起きません。また、時代が変わったからといって、価値がなくなってしまったことも、少なくとも歴史が記録され始めた約6000年前から現代にいたるまで、一度もありませんでした。

利殖は考えずに、長期にわたって資産価値を守ろうとするのなら、金を買うのはたしかな保全策です。しかし、ボラティリティの低さを、「値動きが小幅でおとなしい」と勝手に解釈して、「こまめに売り買いをくり返して儲けてやろう」と考えると痛い目に遭います。

小刻みに延々と値上がりしつづけたり、逆に値下がりが続いたりする一本調子の相場もまた、ボラティリティは低いのです。金は、もうそろそろ底打ちするだろうと思うときに下げつづけ、もう反落するだろうと思うときにさらに値上がりする、やっかいな価格形成をします。

相場を張って一獲千金を狙おうとするなら、上昇基調から下落基調へ、下落基調から上昇基調への転換点をひとより早く察知することが大切です。ところが、金はほんとうに転換点が予測しにくい値動きをする商品です。ですから、投資対象として金を売買することは、私はお勧めしません。

増田 悦佐

経済アナリスト

文明評論家