⑥その他の利益

上記①〜⑤までに該当する場合のほかに、対価を支払わず、又は著しく低い価額の対価で利益を受けた場合には、その利益を受けた者がその利益の価額に相当する金額について利益を与えた者から贈与によって取得したものとみなされる(相法9)。ただし、この場合も、その利益を受けた者が資力を喪失して債務を弁済することが困難であるため、その弁済に充てる目的でその者の扶養義務者から当該利益を受けた場合には、その債務を弁済することが困難である部分の金額については、贈与税は課されない(相法9但書)。

このようなみなし贈与に該当するものとして、以下のようなケースがあげられる。

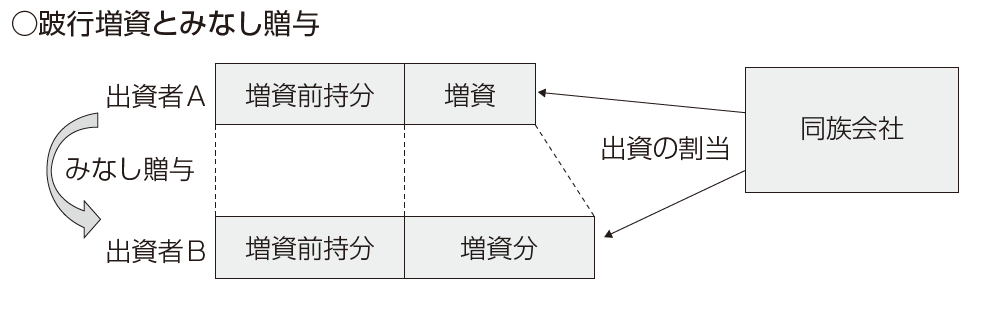

ア いわゆる跛行(はこう)増資の場合

同族会社の増資にあたって、従前の出資割合と異なる出資の割り当てがなされたため、社員の出資持分の価値に変動ないし不均衡が生じた場合(跛行増資という)、その価値の増加した社員は、価値の減少した社員から価値の増加分に相当する金額の贈与を受けたものとみなされる(最高裁昭和38年12月24日判決・訟月10巻2号381頁)。

イ 離婚に伴う財産分与

離婚による財産分与については、原則としてその取得財産につき贈与税が課されることはない。しかし、その分与財産の金額が婚姻中の夫婦の協力によって得た財産の額その他一切の事情を考慮してもなお過大であると認められる場合における当該過大部分の金額、又は、離婚を手段として贈与税もしくは相続税の負担を免れようとするものと認められる場合のその離婚によって取得した財産の金額は、贈与によって取得した財産と取り扱われる(相基通9-8)。

ウ 無利子の金銭貸与等

夫と妻、親と子、祖父母と孫のように、特殊な関係にある者相互間で無償又は無利子で土地、家屋、金銭等の貸与があった場合には、原則として本来収受すべき地代、家賃又は利子に相当する利益を受けたものと扱われ、贈与税が課税される(相基通9-10)。

ただし、その利益が少額である場合や課税上弊害がないと認められる場合には、課税しないこととされている(相基通9-10但書)。

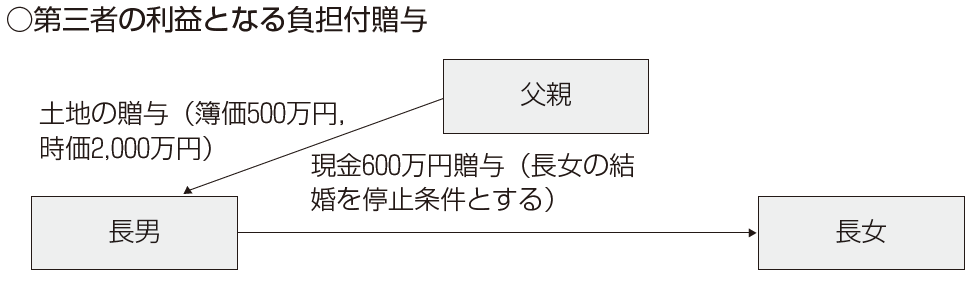

エ 負担付贈与

負担付贈与があった場合には、受贈者において贈与財産の時価から負担額を差し引いた価額に相当する財産の贈与があったものと扱われる。

また、その負担額が第三者の利益となる場合には、その第三者がその負担額に相当する金額を贈与により取得したものとされる。この場合、その負担が停止条件付きのものであるときには、その条件が成就したときに贈与を受けたことになる(相基通9-11)。負担付贈与においてその負担額が第三者の利益となる場合とは、以下のようなケースである。

◆長男が贈与を受けた金額=2,000万円-600万円=1,400万円(一旦2,000万円の贈与を受けたものとして申告し、長女の結婚時になされた600万円の贈与の減額に係る更正の請求を行う)

◆長女が贈与を受けた金額=600万円(結婚時に父親から贈与を受けたこととなる)

オ 共働き夫婦における住宅資金の贈与

共働きの夫婦の一方(例えば夫)が、金融機関から自らが居住する住宅及びその敷地の購入資金を借り入れた場合において、その返済が借入者以外のもう一方の者(この場合妻)の負担によってなされているときは、その借入者以外の者が負担した部分の金額は借入者に対する贈与と扱われる。この場合、借入金返済額の負担者から借入名義人への贈与の金額は、借入金総額について一時になされたとみるのではなく、返済の都度贈与があったものと取り扱われる。

しかし、借入金の返済が事実上共働き夫婦の収入によって共同でなされていると認められるときは、その所得按分で負担したものと取り扱われることとなる(昭34直資58「共かせぎ夫婦の間における住宅資金等の贈与の取扱いについて」)

安部 和彦

和彩総合事務所 代表社員

国際医療福祉大学大学院 教授

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】