「企業型DC」は、企業が従業員のために加入する企業年金の一つです。また、この企業型DCと個人で加入するiDeCoの中間的な制度に「iDeCo+」がありますが、あまり知られていません。中小企業経営者が知っておくべき、年金制度の基本を見ていきましょう。※本連載は、山中伸枝氏の著書『会社も従業員もトクをする!中小企業のための「企業型DC・iDeCo+」のはじめ方』(同文舘出版)より一部を抜粋・再編集したものです。

「中小事業主掛金納付制度(iDeCo+)」の基礎知識

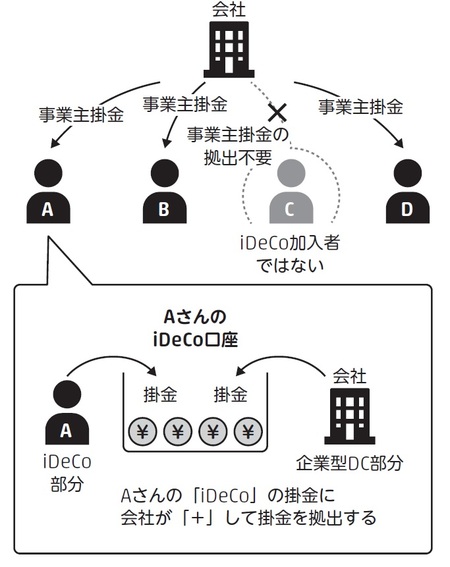

企業型DCとiDeCoのハイブリッドのような仕組みが、中小事業主掛金納付制度です。iDeCoをしている社員に対して、会社が掛金をプラスで拠出する制度なので、iDeCo+と言われています。

中小事業主掛金納付制度(iDeCo+)は、名称から推察できるように、「中小企業」のための制度です。そのため、企業年金(企業型確定拠出年金や、確定給付企業年金・厚生年金基金)がない会社でかつ従業員数300人以下と制限されています。制度開始当初は100人までの事業所のみが対象でしたが、2020年10月より、事業規模300人まで導入が可能となりました。

この制度は会社が主体となり導入します。会社は、iDeCoに加入している従業員に対して掛金を拠出します(事業主掛金)。金額は1,000円以上2万2,000円まで設定できます。

この時の事業主掛金は、企業型DC同様全額損金となり、法定福利費の負担は不要です。会社が拠出する掛金は企業型DCと同様、従業員にとっても、税金も払わなくてもよい、社会保険料も払わなくてもよいお金となります。

また、従業員が自ら拠出するのはiDeCoの掛金ですから、全額所得控除となります。

山中 伸枝

株式会社アセット・アドバンテージ 代表取締役

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

「儲かるなら自分がやれば?」と投資セミナーで質問すると

株式会社アセット・アドバンテージ

代表取締役

1993年、米国オハイオ州立大学ビジネス学部卒業後、メーカーに勤務し、人事、経理、海外業務を担当。留学経験や海外業務・人事業務などを通じ、これからはひとりひとりが、自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナーを目指す。

2002年にファイナンシャルプランナーの初級資格AFPを、2004年に同国際資格であるCFP資格を取得した後、どこの金融機関にも属さない、中立公正な独立系FPとしての活動を開始。金融機関や企業からの講演依頼の他、マネーコラムの執筆や書籍の執筆も多数。

個人相談も多く手がけ、年金、ライフプラン、資産運用を特に強みとしており、具体的なソリューション提供をモットーとする。

著書に、『「なんとかなる」ではどうにもならない定年後のお金の教科書』(クロスメディア・パブリッシング)、『ど素人が始めるiDeCoの本』(翔泳社)、『50歳を過ぎたらやってはいけないお金の話』(東京経済新報社)、『会社も従業員もトクをする! 中小企業のための「企業型DC・iDeCo+」のはじめ方』(同文舘出版)などがある。

●確定拠出年金の相談ができる全国のFPネットワーク

「FP相談ねっと」代表

https://fpsdn.net/

●公的保険のプロアドバイザーを育成する

「一般社団法人 公的保険アドバイザー協会」理事

https://siaa.or.jp/

著者プロフィール詳細

連載記事一覧

連載中小企業のための「企業型DCとiDeCo+」の基礎知識