節税効果を生む「アイテム」の一覧

節税効果を生むアイテムとして、下記①~⑪の項目について「個人事業主(所得税)」と「法人(法人税)」それぞれへの効果を○✕△で評価します。

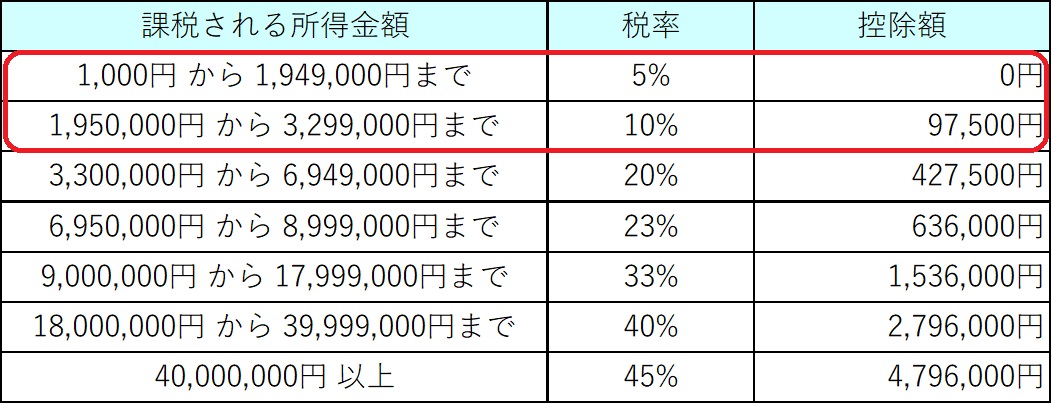

①所得税の超過累進税率

個人事業主(所得税): ○

法人(法人税): ✕

所得税率は7段階に分かれています。その中でも課税される所得金額が330万円までは、10%の税率で済みます。所得税の他にも住民税がありますが、こちらの税率は所得に関係なく10%なので、合わせると20%(10%+10%)になります。

この範囲内の課税を受けている状態は、節税効果を享受していると考えていいでしょう。

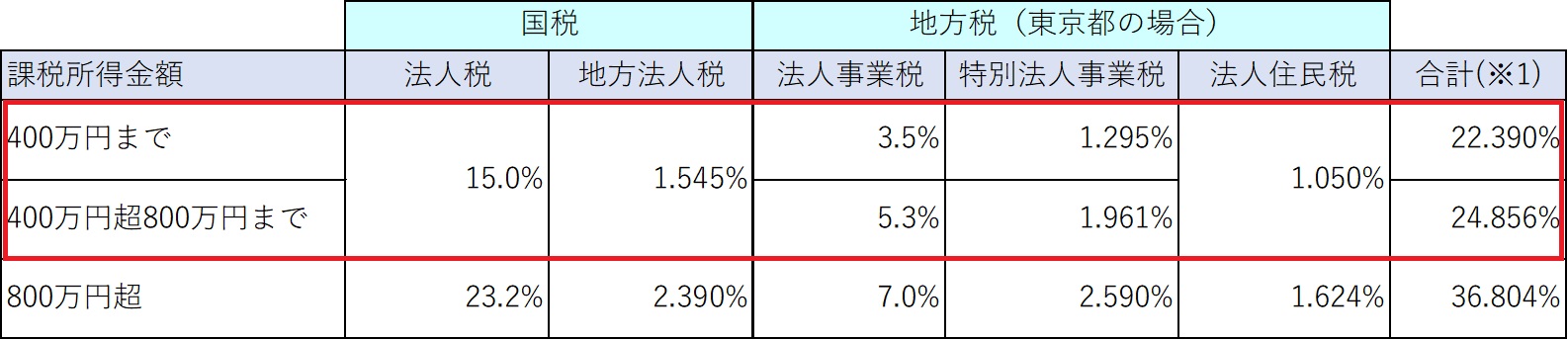

②中小企業の低減税率

個人事業主(所得税): ✕

法人(法人税): ○

※2 税率は最も標準的な中小企業に対するものを採用しています。

法人税率は概ね所得金額が800万円までは、25%以内の税負担で済みます。800%超は約37%の税負担となりますので、800万円までの所得に対して課税を受けている状態は、税負担を抑えられていると考えて良いでしょう。

③青色申告特別控除

個人事業主(所得税): ○

法人(法人税): ✕

個人の確定申告の際、事業所得または不動産所得から55万円(電子申告等一定要件を満たせば、65万円)の所得控除が受けられます。個人として事業を行う場合は適用しておきたい特典です。

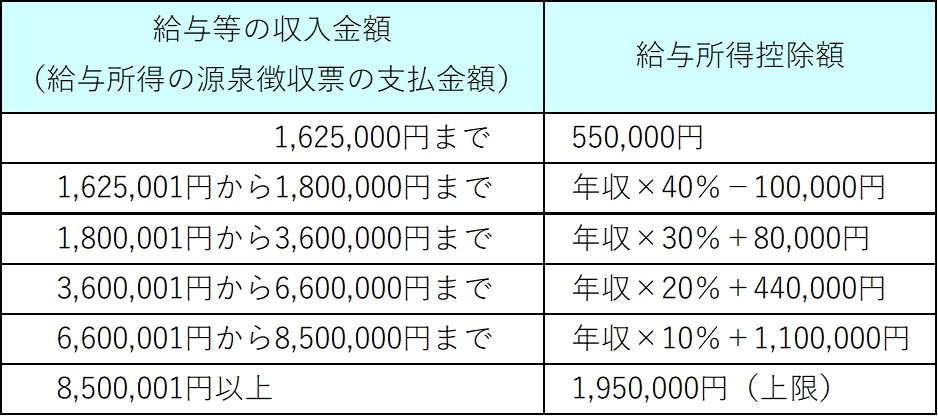

④給与所得控除

個人事業主(所得税): ✕

法人(法人税): ○

個人事業を行っているだけでは、享受できない特典です。法人事業を行うことで、給与所得(役員報酬等)が生じて、初めて享受することができます。

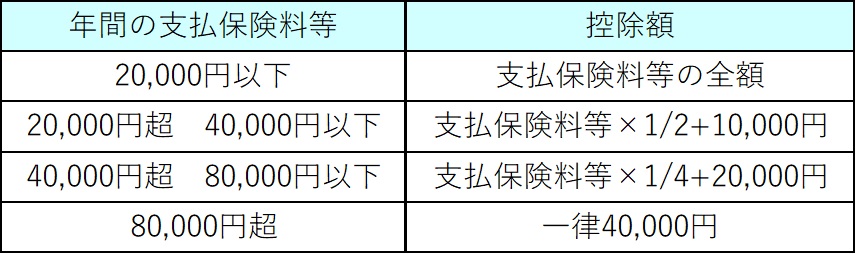

⑤生命保険の経費化

個人事業主(所得税): ✕

法人(法人税): ○

上記は所得税の生命保険契約(平成24年1月1日以後に締結したものの場合)に基づく生命保険料控除額(所得控除)です。年間8万円を超えると、所得控除は頭打ちしてしまいます。一方法人の場合、現在節税目的の保険は魅力がなくなってしまいましたが、万が一の死亡保障など掛け捨て保険部分で大きな保障を求める場合は、法人で加入することで経費化のメリットが高くなります。

注目のセミナー情報

【国内不動産】4月25日(木)開催

【税理士が徹底解説】

駅から遠い土地で悩むオーナー必見!

安定の賃貸経営&節税を実現

「ガレージハウス」で進める相続税対策

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力