世界有数の地震大国である日本。地震保険は一種の社会保障制度であり、なくてはならない存在となっています。ここでは保険料に関する基礎知識や、保険加入前にチェックしたいポイントについて解説します※本記事は、『自然災害に備える!火災・地震保険とお金の本』(自由国民社)より抜粋・再編集したものです。

たとえ建物に被害がなくても「家財」は…

大規模な地震が起きると、たとえ建物に大きな被害がなくても、家財は意外と大きな被害を受けます。お皿や茶碗といった食器類が割れてしまうだけなく、食器棚や洋服ダンスといった家具類、パソコンやテレビ、冷蔵庫といった大型家電製品もすぐに倒れて使いものにならなくなってしまいます。

それほど規模の大きくない地震でも、家財は意外と簡単に被害を受けるため、耐震性が高い建物でも家財の地震保険は忘れずにセットしておきたいところです。

「ハザードマップポータルサイト」で被害の範囲を予測

沿岸地域では、日本近海や海外で発生した地震の揺れによる直接的な影響を建物や家財が受けなくても、その後発生した津波により建物が損壊、流失する可能性も考えられます。よって、耐震性の高い建物だからといった安易な理由だけで地震保険に入らないのは危険です。また、火山の噴火が原因による火災・損壊・埋没もやはり地震保険でないと補償されないため、火山周辺地域では万一の噴火に対する備えも必要になります。

なお、地震が原因による津波・噴火・液状化による損害が、どの程度の範囲までどのような影響を与えるのか、あらかじめ想定した「津波ハザードマップ」「火山ハザードマップ」「液状化マップ」が国土交通省ハザードマップポータルサイトから確認できますので、具体的に確認してみる必要があるでしょう。

地震保険は地震の揺れといった直接的な建物や家財の被害だけでなく、地震に伴う津波・噴火・液状化といった誰も予測できない自然災害も補償します。建物が建っている地域により、リスクに大きな差があることも覚えておきたいところです。

*参考:国土交通省ハザードマップポータルサイト

地震による倒壊被害は、築年代により差が大きい

阪神大震災では木造や鉄骨、鉄筋コンクリートといった構造などにかかわらず、建築基準法の改正(昭和56年6月)以前の「旧耐震基準」と呼ばれる建物に倒壊被害が目立ちました。

それ以降に建築された「新耐震基準」の建物では、木造住宅でも窓ガラスが1枚も割れなかった建物や、外壁にヒビすら入らなかった建物もあったのです。

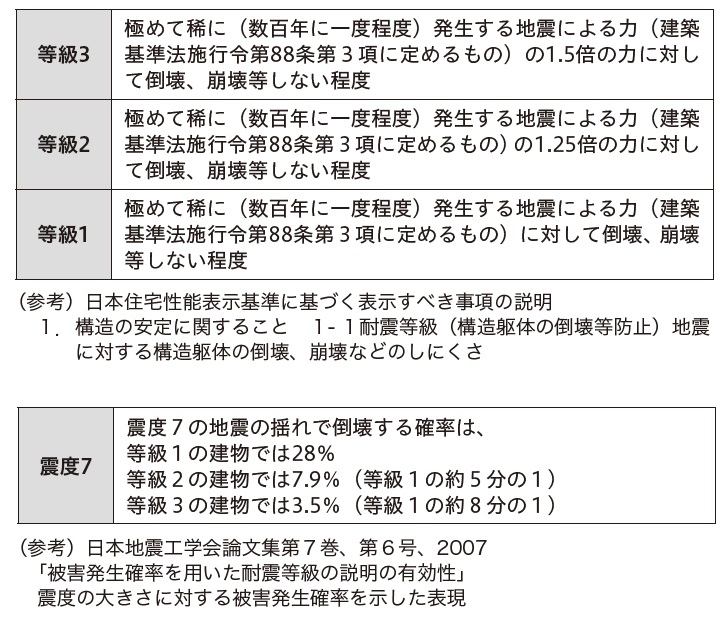

地震による倒壊被害は、その建物の築年代によりずいぶん差があります。最近の住宅は「住宅の品質確保に関する法律」に基づき、建物のさまざまな性能を客観的に評価する「住宅性能表示制度※1」で建物の耐震性が等級表示されています。

※1:この制度は任意のため、すべての住宅で性能が表示されるわけではありません。また、この制度を利用するためには費用が掛かるときもあります。

最近の一戸建て住宅(2階建程度)は建築基準法施行令で定めた地震力の1.5倍の力(耐震等級3)に対して倒壊、崩壊しない程度の耐震性を有する建物が主流です※2。一戸建て住宅にも免震住宅が採用されるなど、建物の耐震性は高くなっています。

※2:マンションのほとんどは耐震等級1。

石川 英彦

金融デザイン株式会社 代表取締役

高田 晶子

金融デザイン株式会社 取締役

三上 隆太郎

株式会社MKM代表取締役

金融デザイン株式会社 代表取締役

2級ファイナンシャル・プランニング技能士

1968年愛知県生まれ。南山大学経営学部卒業後、北米大陸をオートバイで周遊。帰国後、保険代理店の手伝いをしたことで金融の世界を知る。その“奇妙”な世界に疑問を感じ「お金に関する情報形成」「売り手と買い手がハッピーになる金融コンテンツづくり」をミッションとした、株式会社マネーライフナビを設立(1996年)。

FP(ファイナンシャルプランナー)の実務をこなしながら多数の金融コンテンツ制作を手がける。2017年9月に社名を金融デザイン株式会社に変更。インフォグラフィックスやウェブのデザインまで領域を広げる。自社開発の「持ち味マネーカード(お金占い®)」を武器に、個人向けオンラインサービス「お金の知恵アカデミー」を展開中。

【主な著書】

生命保険知って得する数字のカラクリ(技術評論社)

損害保険知って得する数字のカラクリ(技術評論社)

損害保険を見直すならこの一冊(自由国民社)

自然災害に備える!火災・地震保険とお金の本(自由国民社)

【運営サイト】

お金をためる・ふやすで失敗しないための3か条を学ぶ「お金の知恵アカデミー」発信の「1分で身につくお金の知恵」を掲載。

https://okane-chie.com/

著者プロフィール詳細

連載記事一覧

連載自然災害に備える!火災・地震保険とお金の基礎知識

金融デザイン株式会社 取締役

1級ファイナンシャルプラニング技能士

宅地建物取引士

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。

2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。長年、個人のお客様の声を直接聞いてきたからこそ作れるコンテンツ作成を、個人向けには失敗しないためのお金の知恵を学ぶオンラインサービス「お金の知恵アカデミー」を展開中。

【主な著書】

「住宅ローン」賢い人はこう借りる! (共著、PHP研究所)

「マイホーム」賢い人はこうして買う! (共著、PHP研究所)

損害保険を見直すならこの一冊(自由国民社)

自然災害に備える!火災・地震保険とお金の本(自由国民社)

【運営サイト】

お金をためる・ふやすで失敗しないための3か条を学ぶ「お金の知恵アカデミー」発信の「1分で身につくお金の知恵」を掲載。

https://okane-chie.com/

著者プロフィール詳細

連載記事一覧

連載自然災害に備える!火災・地震保険とお金の基礎知識

株式会社MKM 代表取締役

宅地建物取引士

2級ファインシャル・プランニング技能士

管理業務主任者

賃貸不動産経営管理士

1970年千葉県生まれ。住友林業株式会社、家業の建設会社でもある三上板金工事 有限会社、個人向け不動産コンサルティングを行う株式会社さくら事務所、中古 リノベ事業をリノベ不動産として展開する株式会社WAKUWAKU、総合資格学院の宅建講座の宅地建物取引業専属講師を経て、株式会社MKMを立ち上げる。資格予備校にて宅地建物取引士試験講座の宅地建物取引業法専属講師。個人及び法人向け講演および執筆実績多数。

【主な著書】

損害保険を見直すならこの一冊(自由国民社)

自然災害に備える!火災・地震保険とお金の本(自由国民社)

【運営サイト】

宅地建物取引業者向けに中立的な第三者として、取引の安全性を図るエスクローサービスに取り組んでいます。

https://mkm-escrow.com/

著者プロフィール詳細

連載記事一覧

連載自然災害に備える!火災・地震保険とお金の基礎知識