②農地等の相続税の納税猶予の適用を受けていない方

ア)特定生産緑地の指定を受けるか否かの選択

農地等の相続税の納税猶予の適用を受けていない方にとって、特定生産緑地の指定を受けるか否かの選択は、すべての生産緑地について営農する意思があるかないかによって変わってきます。

その他、営農可能な生産緑地の範囲で、特定生産緑地の指定を受ける選択肢もでてきます。特定生産緑地の指定を受ければ、固定資産税は農地課税ですが、特定生産緑地の指定を受けなければ、5年間で段階的に宅地並み課税となっていきます。

イ)生産緑地の一部について特定生産緑地の指定を受ける場合

所有している生産緑地の筆の一部について特定生産緑地の指定を受ける場合、分筆登記が必要となります。

なお、分筆をする際には、一団で特定生産緑地の面積要件以上となるように分筆ラインを決める必要があります。

<凡例>

【1筆の全部が生産緑地の場合】

【1筆の一部が生産緑地の場合】

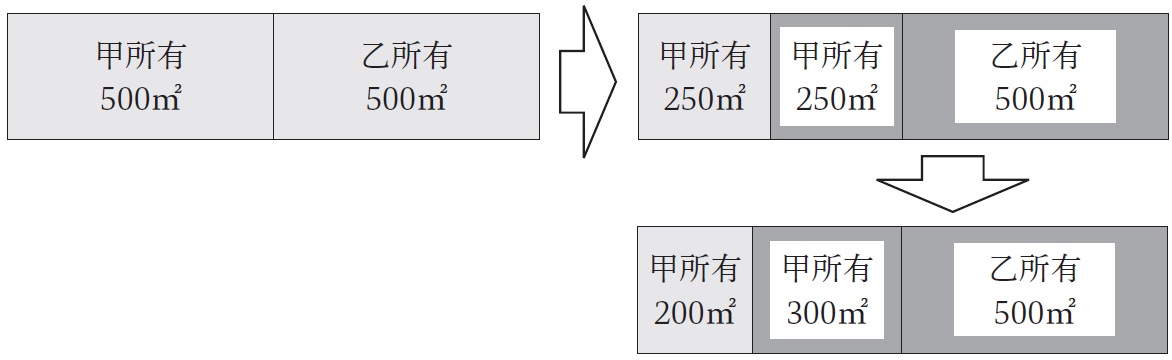

【分筆時の注意点(道連れ解除)】

甲は、500m2の生産緑地を分筆し、250m2について特定生産緑地の指定を受けます。この地区の特定生産緑地の面積要件が300m2とすると、仮に乙が買取りの申出をしてしまうと、甲所有の生産緑地は、面積要件の不足により、道連れ解除となってしまいます。

したがって、事例のケースでは、甲は、特定生産緑地の面積要件を満たす300m2で分筆する必要があります。

ウ)買取りの申出をするか否かの選択

生産緑地の買取りの申出をするかしないかにかかわらず、特定生産緑地の指定を受けなければ、遅くとも5年後には、固定資産税は宅地並み課税となります。

生産緑地の買取りの申出により生産緑地の指定を解除すれば、宅地に転用可能になりますが、固定資産税はすぐに宅地並み課税となります。

買取りの申出をするか否かの選択は、宅地並みの固定資産税に見合う転用後の生産緑地の活用方法が決まっているか否かによってきます。

【手紙から見た選択肢と優遇税制との関係】

注目のセミナー情報

【国内不動産】4月25日(木)開催

【税理士が徹底解説】

駅から遠い土地で悩むオーナー必見!

安定の賃貸経営&節税を実現

「ガレージハウス」で進める相続税対策

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力