教育ローンは年利が高く、老後に残ると大きな負担

50代半ばといえば、子どもが大学生になって教育費の負担が重くのしかかっているころでしょう。もうひと踏ん張り。子どもが独立したら、家計はぐっと楽になるはずです。この時期は教育資金のスケジュールと、老後資金の兼ね合いが大切です。大学生も後半になると少し余裕が出てくるでしょうから、老後資金に回すことも考えてみてください。

近ごろは奨学金制度や教育ローンを利用する人が増えていますが、ここは要注意です。子どもが大学を卒業したあと10年も15年もローンの支払いが残り、大きな負担になりかねません。奨学金の返済は親が行うのか、子どもが行うのかは思案のしどころです。

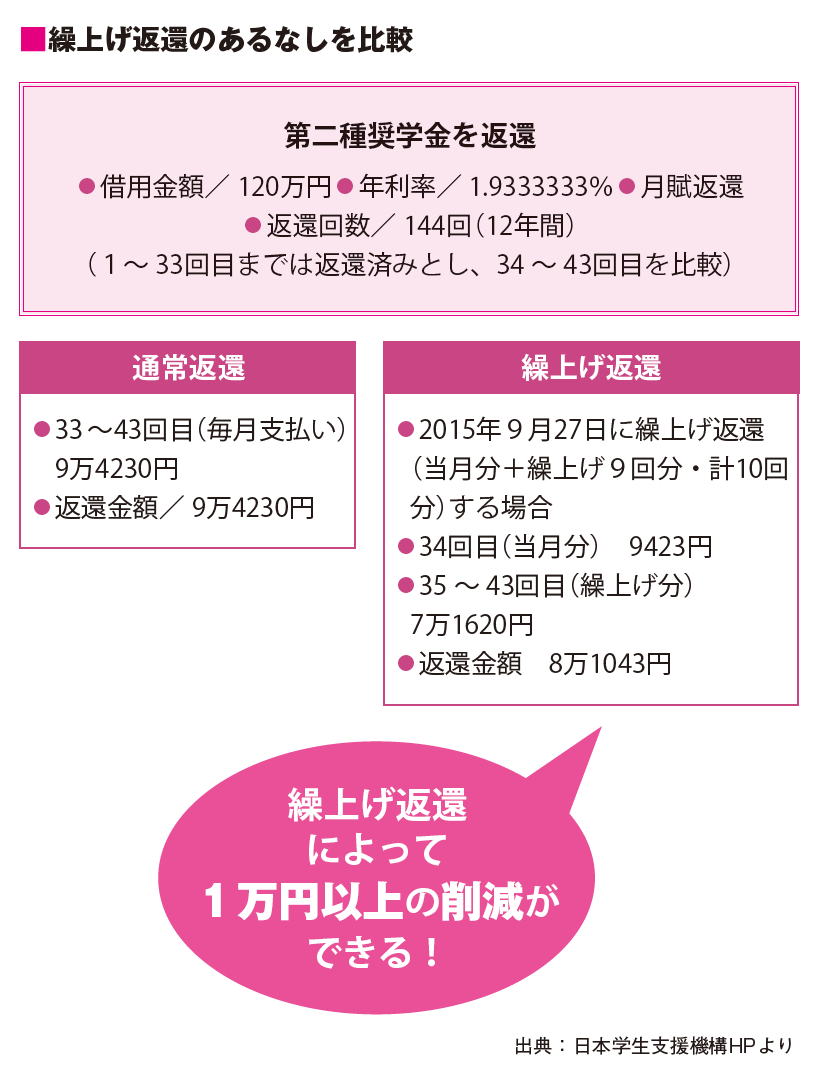

また、返済の計画も検討しましょう。住宅ローンと同様に奨学金も繰上げ返還が可能で、早く返し終わったほうが支払い総額が減ります(図表1)。

住宅ローンに比べて、奨学金は毎月の返済額が少ないもの。そのため後回しになりがちですが、じつは年利で見ると住宅ローンより高いのです。住宅ローンより先に手を打ってもいいかもしれません。年金暮らしになって支払いが続くのは、けっこう重荷になります。

年金と老後の収入だけでは生活費「3万円不足」

1ヵ月の生活費は、いくらでしょうか。

きちんと家計簿をつけている家庭なら話は別ですが、すぐに答えられない人は多いものです。しかし、老後設計をする際、生活費の把握は欠かせません。

もっとも、細かい数値まではじき出す必要はなく、大まかにわかっていればけっこうです。となると、方法は簡単。

会社員は毎月の給料が決まっています。そこから、住居費、ローンの支払い、教育費(塾も含む)、生命保険料、貯蓄などを引き、残りが生活費として使える分です。

旅行に行ったり、大型家電を買い替えたりした月は出費も増えますが、ここでは毎月決まって出て行くお金に絞ります。1年分をまとめて支払うものは、12で割ると1ヵ月分に換算できます。

定年後も、このくらいは生活費が必要になるというわけです。子どもが学校を卒業したりローンが終われば支出は少なくなるとはいえ、収入も現役時代より減っているはずです。安穏としてはいられないかもしれません。

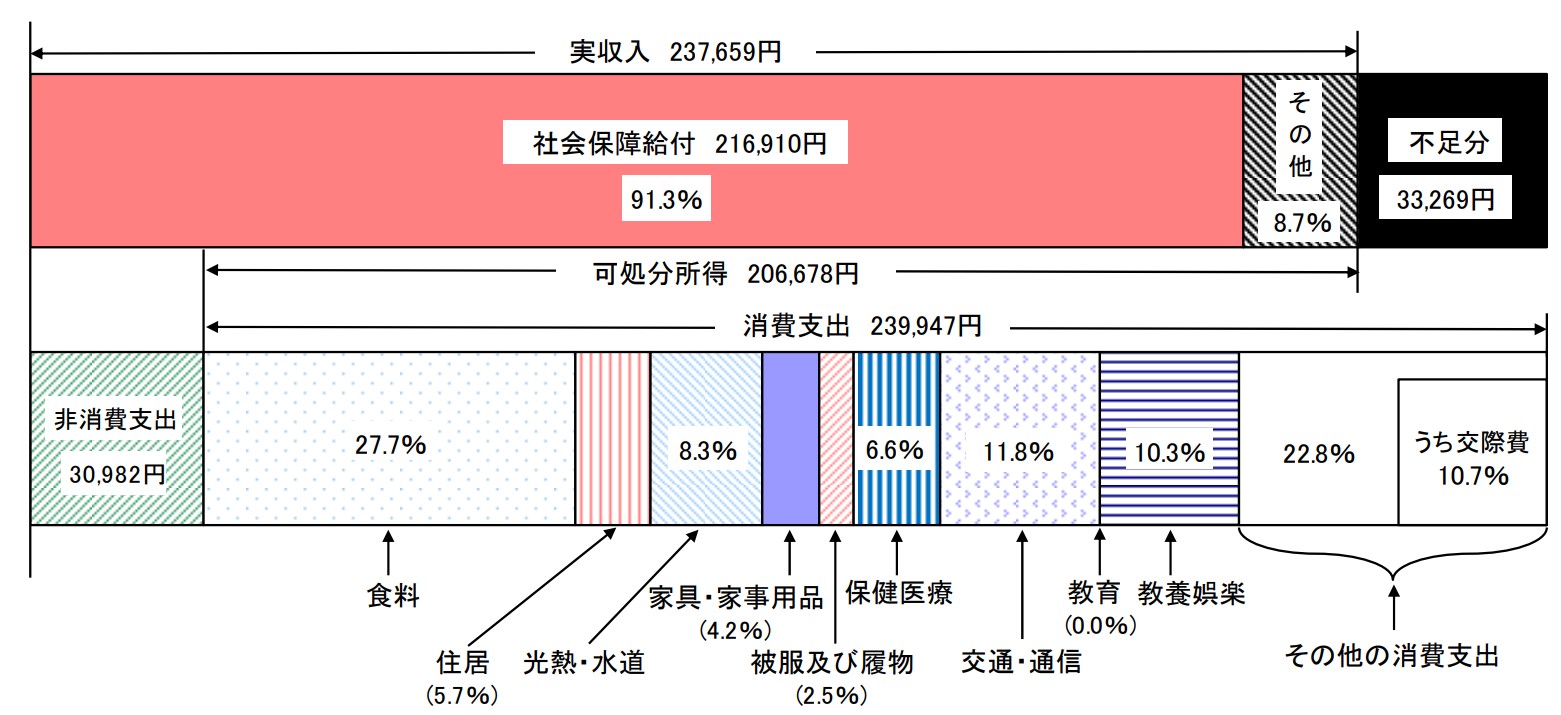

参考までに、総務省の「家計調査報告」(2019年)のグラフを示しておきました(図表2)。

高齢者の夫婦無職世帯(夫65歳以上、妻60歳以上、世帯は2人きり)の家計収支は、次のようになっています。1ヵ月に必要な生活費は27万928円。このうち、年金が21万6910円で、その他の収入が2万749円です。

これだけでは、3万3269円が足りません。この不足分は、貯蓄からの取り崩しになります。

ただし、これはあくまでも一例です。大都市と地方では支出に大きな差が出ますから、注意してください。