預金残高分だけ、金利が下がる借り方もある!

<金利ミックス型>の仕組みと知っておきたいポイント[図表6]。

![[図表5]<金利ミックス型>の仕組みと知っておきたいポイント](/mwimgs/d/8/-/img_d8f989afffe82b53c16726b982e7cf2d218152.jpg)

[図表6]<金利ミックス型>の仕組みと知っておきたいポイント

西澤さん 変動金利型と固定期間選択型のミックスというパターンも組み合わせや割合によって返済額もメリットも変わってきます。なお、金融機関によって金利の組み合わせに制限があるなど条件が異なるので確認が必要です。

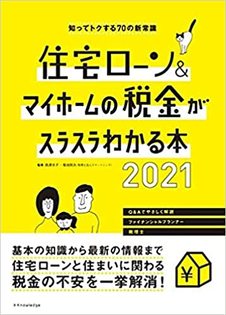

<預金連動型>の仕組みと知っておきたいポイント[図表7]。

![[図表7]<預金連動型>の仕組みと知っておきたいポイント](/mwimgs/6/d/-/img_6dd708c6b7ddc74c0bf8c912ab019f7d250512.jpg)

[図表7]<預金連動型>の仕組みと知っておきたいポイント

西澤さん 預金分の借り入れには金利がゼロ、もしくは下がったりするので、手元に資金を残したまま、繰り上げ返済と同じ効果が得られます。

西澤さん ただし、金利が少し高めなのと、団体信用生命保険料を含むコストがかかる場合も。また、変動金利しか選べない、短期固定のみなど、選択できる金利が少ない傾向にあります。このため、利息軽減効果があるかどうかはケースバイケースです。

<5年固定制>の仕組みと知っておきたいポイント[図表8]。

![[図表8]<5年固定制>の仕組みと知っておきたいポイント](/mwimgs/6/f/-/img_6f3e70f34c29058779b72819ed1aaeb3269852.jpg)

[図表8]<5年固定制>の仕組みと知っておきたいポイント

西澤さん 5年ごとに見直される新返済額は旧返済額の1.5倍が上限。そのため返済額の急増はある程度抑えられますが、利息の支払いが優先され、未払い利息が発生するリスクがあります。なお、元金均等返済の場合は、新返済額に上限はありませんので注意が必要です。

西澤 京子

1級ファイナンシャル・プランニング技能士

菊地 則夫

税理士法人スマートシンク代表

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】