確定拠出年金のみでは老後資金は足りない

最大のメリットは、3つの税金の控除がある点です。

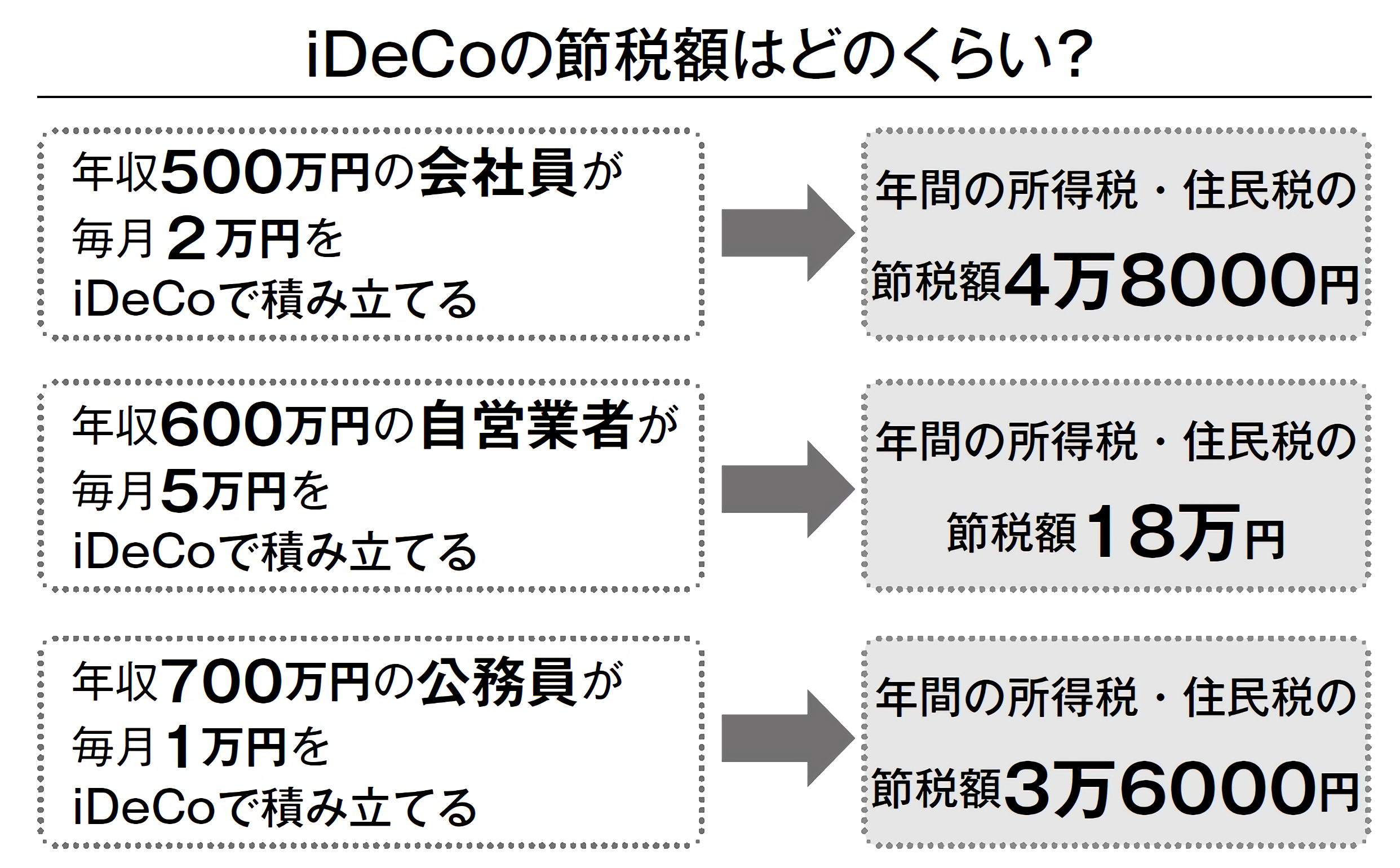

1つ目のメリットは、掛金が全額控除の対象になること。

たとえば、月額2万円の掛金なら、年額は24万円。この24万円すべてが対象になります。所得税が10%の場合、住民税10%とあわせて20%が税金から控除されます。24万円の20%ですから、4万8000円が控除されるわけです。

所得税は年末調整でもどってきますが、住民税は翌年の税金が安くなるので実感がわきにくいですね。しかし、20%の控除は20%の利回りと同じ。こんな金融商品はほかにありません。

2つ目は、運用益に税金がかからないこと。一般に、株式や投資信託での配当益や売却益は、20.315%の税金がかかります。

3つ目は、60歳以降に受け取る際、一時金を選択すれば退職所得控除が使えるのです。年金で受け取ったとしても、公的年金等控除が使えます。

これも大きなメリットです。

確定拠出年金がひじょうに有利な制度であることはたしかです。手厚い税制優遇があり、60歳までは引き出せないため半強制的に老後資金を貯められます。

とはいえ、老後資金づくりにはおすすめでも、人生100年時代に対応できる資金かというと疑問が残ります。なぜなら、一生涯得られるお金ではないからです。

運用商品の中には保険商品も含まれていて、終身年金として受け取れるものもあります。ですが、ほとんどは一時金または、確定年金で受け取る商品です。

老後生活の柱とするより、70歳まで繰下げ受給をする間の「つなぎ」として使うほうが有効ではないかと筆者は考えます。

3つある企業年金制度

大手企業には、企業年金制度を設けている会社もあります。企業によって内容はさまざまで、条件も異なっています。詳しくは勤務先に確認していただくとして、ここは一般的な内容を説明しておきます。

企業年金は、大きく分けて3つになります。

●企業年金基金

企業年金基金は厚生労働省の認可を受けた制度で、厚生年金の一部を代行し、さらに企業独自に上乗せをするしくみです。しかし、現在は厚生年金で代行している部分は国に返上して、確定給付年金への移行、または解散を促されています。したがって、この制度を採用する企業は少なくなっています。

●確定給付型企業年金

会社側が運用の責任を負い、従業員が受け取る「給付額」はあらかじめ約束されている年金制度です。もし運用が悪ければ企業が不足分を穴埋めします。現在は有期型の年金が多いのですが、一部に終身型の年金もあります。

●確定拠出型企業年金

企業が掛金を拠出して、個人がその運用方法を決めます。しくみとしてはiDeCo(個人型確定拠出年金)と同じです。