「高額な介護費」を軽減する制度もあるが…

貯蓄2000万円あるから、老後は安心だ!

そう言えないのが、老後を考えるときの難しさです。年齢が上がるにつれて、医療費や介護費は増えていきます。それに対応できるかどうか。どんなに貯蓄があろうと不安に思うことでしょう。

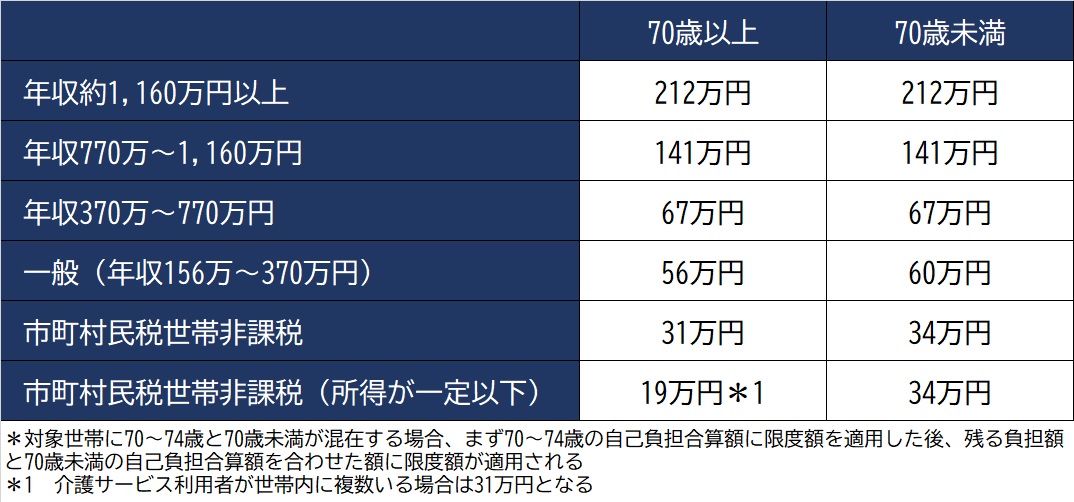

ただ現在の日本には「高額介護合算療養費制度」があり、医療保険と介護保険における年間負担額が著しく高額であった場合、申請すれば負担額の一部が払い戻されます。その限度額は所得や年齢などによって変わりますが、すでに仕事を引退し、年金暮らしであれば、下記の「一般」にあたり、限度額は60万円前後となります(図表)。

[図表]高額介護合算療養費の自己負担限度額(年額)

気を付けたいのが、老人ホームなどの居住費や食費、差額ベッド代、生活費、在宅介護サービスを受けている場合の福祉用具の購入費などは、高額介護合算療養費制度の対象とはなりません。「支給対象だと思っていたのに……」と後悔しないためにも、対象サービスの線引きを確認しておくことが重要です。

これは支給対象ですか?(※写真はイメージです/PIXTA)

公益財団法人生命保険文化センターによる調査によると、平均介護期間は4年7ヵ月。では、そこからさらにプラス300万円あれば老後資金は足りるのか、といえばそうではありません。同調査では介護期間10年以上という人も14.5%もいました。やはり、老後資金、貯蓄はあればあるほどいい、というのが唯一の答えかもしれません。

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】