「遺産分割・申告期限・税理士」の問題とは?

●相続を何度も経験する人は少ない

相続は、人が亡くなると必ず起こる民法上の手続きです。ただ、相続の当事者になるのは主に、配偶者や親が亡くなったときであり、一生の間にそう何回もあることではありません。

そのため、相続についてはほとんどの人が経験したことがなく、何をどうすればいいのか、戸惑うことが多いはずです。

相続には、相続税の申告を含めて独自の手続きと注意点があり、さまざまな“落とし穴”が待ち受けているのです。

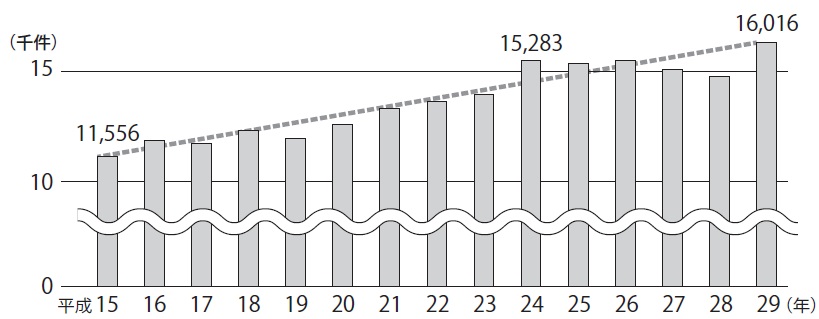

●相続財産の分割で揉めるケースが増加中

例えば、相続で問題になりやすいのが、相続財産(遺産)をどう分けるかです。

相続財産(遺産)をどう分けるかは、亡くなった人(被相続人)の遺言がなければ、相続人どうしで話し合うのが基本です。

しかし、相続人どうしでの話し合いがうまくいかない場合、家庭裁判所に調停の申し立てを行います。そうなると、いわゆる相続人どうしが争う“争族”の状態です。

調停は裁判のように勝ち負けを決めるのではなく、話し合いによりお互いが合意することで紛争の解決を図るための手続きです。調停では、一般市民から選ばれた調停委員が裁判官とともに仲立ちをします。

データで見ると、年々家庭裁判所にもち込まれる遺産分割についての調停の件数は増えています。しかも、遺産総額の約8割が5000万円以下と、大きな“落とし穴”となっています。

調停で合意できなければ、さらに審判に移ります。審判は裁判官の判断を求める裁判の一種ですが、費用も時間もかかります。相続人をはじめ、親族関係には大きな影響が及ぶでしょう。

●相続税の申告は相続開始から10ヵ月以内が原則

相続を巡るもう一つの大きな“落とし穴”は、相続税です。

相続税は相続の開始があったことを知った日(通常は被相続人の死亡の日)の翌日から10ヵ月目の日までに、相続人が自分たちで遺産を調べ、分割協議を行い、それぞれの税額を計算し、申告書を作成したうえで、被相続人が亡くなったときの住所地を所轄する税務署に申告しなければなりません。

しかし、相続の発生直後は葬儀などで慌ただしく、ゆっくり遺産の確認や分割協議を行えるのは満中陰志(四十九日)が過ぎてからでしょう。

10ヵ月というのは意外にあっという間に過ぎてしまいますし、しかも申告手続きにはいろいろ注意点があります。

例えば、相続人を確定するには、亡くなった人(被相続人)の出生から死亡日までの連続した戸籍をすべて集めなければなりません。前妻との間に子どもがいたり、過去に認知や養子縁組をしていたりしたら、その人も相続人となります。相続人がすでに亡くなっていても、代襲相続によってその子や孫が相続人となることもあります。

財産である不動産の登記事項や預貯金・有価証券の残高などの確認も必要となります。

あるいは、相続人が相続するのはプラスの財産だけでなく、借金などマイナスの財産もあります。マイナスの財産が多い場合は、相続の「放棄」や「限定承認」という手続きをとったほうがよいのですが、相続の放棄や限定承認は、相続開始から3ヵ月以内に家庭裁判所に申し立てることが必要です。この期間内に手続きをしないと、プラス・マイナスともに相続する「単純承認」となってしまいます。

さらに、相続税の申告が必要なのに、相続開始から10ヵ月以内に行わないと、場合によっては追徴課税のほか加算税や延滞税などのペナルティが発生します。

相続税の申告期限までに遺産分割ができていなければ、「配偶者の税額軽減」「小規模宅地等の特例」といった軽減措置の適用も受けられず、本来なら相続税額がゼロになるはずなのに、納税しなければならないケースも起こり得るのです。

●相続税について詳しい税理士は意外に少ない

相続税に関するもう一つの“落とし穴”が税理士です。

多くの人は税金については素人であり、そこで税金の専門家である税理士に依頼して、代わりに遺産の評価額を算出したり、申告書を作成したりしてもらうことが普通でしょう。

ところが、税理士にもそれぞれ得意分野があり、相続税について詳しい税理士は意外に少ないのです。あまり相続税の申告を扱ったことのない税理士に頼むと、適用できる特例が分からず相続税を納め過ぎたり(余分に払っても税務署は基本的に指摘しません)、見落としがあって後から税務調査を受けてペナルティを課せられたりすること(申告漏れには税務署は厳しいです)が珍しくありません。

このように、相続税の申告手続きにはいくつもの“落とし穴”があるので、よく注意していただきたいと思います。

税理士法人チェスター

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】