経済運営を巡る党内路線対立が規画執行に及ぼす影響

第二に、噂が絶えない習政権の経済運営を巡る党内路線対立が(あるとして)、規画の執行にどう影響するかだ(『習近平と李克強…「成長率」への温度差に見る党指導部の裏事情』参照)。

最近では昨年、地摊(ディータン:露店)経済推進を主張する李克強首相と党中央の意見の食い違いが表面化したのに加え、李氏が自ら率いる国務院(内閣に相当)常務委員会で民営企業発展を重視する姿勢を示すと(発言は国務院サイトには掲載されたが、党関連サイトには掲載されなかった)、党中央は逆に「民営企業は党の話をよく聞き、党とともに歩むべき」と、民営企業への統制強化を示す文書を発出した。

5中全会建議は国企を「做(ズオ)強做優做大」、つまり強く優れた大きいものにすること、公有制は「毫不動揺」、全く揺るぎないことをうたい、また習政権下で設立された党全面深化改革委員会(主任習氏、副主任として李氏、習氏側近の王滬寧(ワンフーニン:韓正両常務委員)の昨年の議論を見ても、新型コロナ対策で国企が果たした役割を高く評価し、科技戦略でも国企に指導的役割を担わせようとする姿勢が窺える。

マクロ経済運営でも、習氏が昨年来「全面小康(ゆとりある)社会建設を完了させる」ことを強調し、内需と外需の「双循環」というスローガンの下で、2020年39.2兆元、6兆米ドル強ですでに米国を抜いた可能性がある巨大国内消費市場を主体にする「国内大循環」を主張しているが、李氏は「中国ではなお月収が1000元、2000元に満たない者が各々6億人、9.45億人存在しており、消費に多くは期待できない」などとし(注1)、貿易や対外投資を引き続き重視する姿勢を見せている。

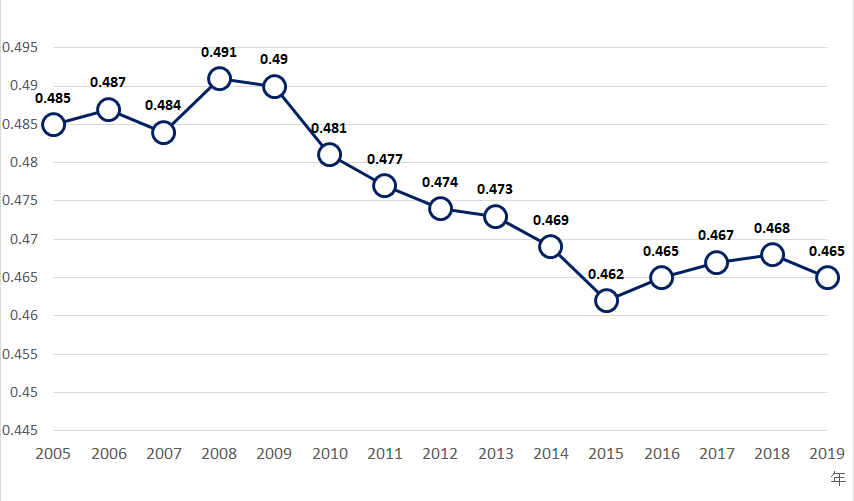

(注1)他方で、中国富裕層の調査で有名な胡潤報告によると、600万元(約1億円)以上の資産をもつ富裕層が2019年末501万世帯、資産合計は146兆元でGDPの1.5倍規模。うち1000万元以上が202万世帯、94兆元。中国国家統計局は、所得格差を示すジニ係数(0〜1のレンジ。数値が高いほど格差が大きい。一般に、0.4以上が国際的に警戒レベルと言われている)は定期的に発表する基礎統計ではないとしているが、2013年と2017年の記者会見で各々2003〜12年、2012〜16年のジニ係数を一括して発表。2017〜19年のジニ係数は国家統計局の基礎データを基にしたCEIC推計がある。これら数値を見ると、世界金融危機の2008年0.491とピークを打ったあと、2015年0.462まで低下、その後再び上昇傾向に転じたあと2019年0.465。

(出所)NBS記者会見、CIECより筆者作成

なお、こうした「習李不和・暗闘」は主に中国政府に批判的な海外華字各誌が好んで報道しているもので、最近でも、

「李氏を中心とする官僚テクノクラートは、改革をせず、自らの過ちを認めず、下に命令するだけで、国際的に孤立を深め、特に資産移転先として重要な香港のステータスを国安法執行などで変えようとしている習氏に不満を募らせ、反習集団を形成している。習体制は表面上安泰だが、底辺にリスクが蓄積している」

「2021年1月、習氏は中共中央紀律委員会で、第14次規画の目標達成任務の実行を確保することを主張したが、これは本来李氏率いる国務院の任務である経済運営について、党が少なくとも今後数年間、国務院や経済官僚に対する管理監督を強化することを示唆したもの。経済運営でも北院、つまり中南海の北にある国務院ではなく、南院、南に位置する党中央主導にしようとする習氏の意図の表れ」

といったことが伝えられている(2021年1月28日付「希望之声」、2月21日付「万維読者網」)。

建議は「国内大循環」と「双循環」の理念を強調するに止まっており、今後、消費中心の内需拡大を実現するためには、所得格差の是正を通じて消費意欲が旺盛な中所得階層をさらに育成・拡大していくこと、消費抑制要因になっている家計部門の債務膨張(注2)を解消するため、その元凶である「居高不下」、住宅価格の高止まり是正、ないしはバブル再燃リスクを抑制すること(注3)などの具体策、ハイテク分野での国際チェーンの脅威に対応する輸入代替産業育成策などが焦点になろう。

(注2)社会科学院系列の国家金融発展実験室推計によると、家計部門債務の対GDP比は2015年末39.2%から2020年末62.2%に急上昇。中国人民銀行(PBC)「2020年第4四半期貨幣政策執行報告」によると、家計部門の住宅ローン債務は2020年末34.5兆元。したがって、家計部門債務の55%が住宅ローン債務ということになる(連載『中国家計部門の「債務膨張リスク」をどう見るか?』参照)。住宅価格と個人消費は、①住宅価格上昇によって可処分所得が減少するマイナスの代替効果、②住宅購入後に関連消費が増加する効果、③住宅価格上昇による住宅売却収入、家賃収入の増加による消費刺激といった要因が複雑に関係する。2016年以前は住宅価格上昇のあとを追って消費が増加するパターンが見られたが、2016年以降はむしろ住宅価格高騰が消費を抑制する傾向が見られ、その要因として家計部門債務の急激な膨張を指摘する分析がある(2月21日付「フィナンシャルタイムズ」中国語版)。

(注3)2020年から、政策面で不動産関連の規制強化の動きが目立つ。PBCは9月から不動産企業に負債資産率70%以下、ネット負債率100%以下、短期債務対保有現金比1以下を求める「三道(条)紅線(レッドライン)」を実施。運用の詳細は不明だが、3指標に基づき各企業のリスクを「紅橙黄緑」の4つに分けて管理する「四档管理」と言われている。また12月末、銀行保険監督管理委員会(銀保監会)とPBCは共同で、金融機関を5グループに分け、グループ毎に不動産企業・個人住宅融資の総融資比の上限管理をする「不動産関連融資集中度管理通知」を発出。ただし、2月には通知の「各地域の具体的状況に鑑み、第3〜5グループ(小銀行以下)の上限は上下2.5%ポイントの範囲内で調整できる」との規定に基づき、深圳を除く広東、海南、上海、浙江、遼寧、四川が、小銀行以下のグループの上限を1.5〜2.5%ポイント引き上げる措置を発表。

(出所)2016年1月10日付参考消息網に新華社発 朱慧卿作として掲載されたものを転載

注目のセミナー情報

【国内不動産】4月25日(木)開催

【税理士が徹底解説】

駅から遠い土地で悩むオーナー必見!

安定の賃貸経営&節税を実現

「ガレージハウス」で進める相続税対策

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力